‘좀비기업’ 솎아내는 자정 작용 필수…M&A 활성화해야

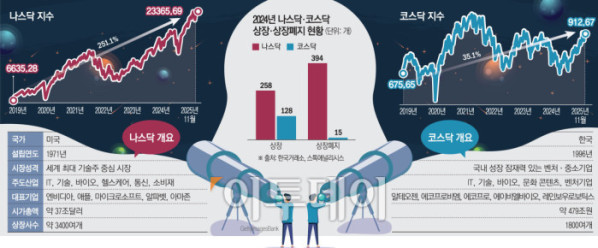

1996년 출범한 코스닥(KOSDAQ)은 그 이름부터 미국의 나스닥(NASDAQ)을 벤치마킹했다. ‘한국의 기술주 시장을 만들겠다’는 포부는 원대했다. 하지만 30여 년이 지난 지금, 두 시장의 위상은 비교 자체가 불가능한 수준으로 벌어졌다. 나스닥이 애플, 엔비디아, 테슬라 등 거대 기술기업(Big Tech)을 키워내는 동안, 코스닥은 ‘개미들의 무덤’ 혹은 코스피로 가기 위한 ‘임시 정거장’으로 전락했다.

이는 양대 시장의 지수 흐름으로도 확인된다. 코로나 발생 전인 2019년 초부터 올해 11월까지 다우존스와 코스피, 나스닥, 코스닥 등 4개 시장의 지수 추이를 보면 코스피(92.4%)는 최근 시장 숨 고르기에 상승률을 다소 까먹었으나 다우존스(104.6%)에 버금가는 우상향 흐름을 보였다. 하지만 코스닥은 35.1%에 불과해 나스닥(252.1%) 상승률의 7분의 1이 채 되지 않았다.

나스닥의 역동성은 기업의 변신(Pivot)을 장려하는 유연한 문화에서 나온다. 대표적인 사례가 서학개미들의 이목을 끈 ‘마이크로스트래티지(MSTR)’다. 평범한 소프트웨어 기업이었던 이 회사는 2020년부터 회사 자산의 대부분을 비트코인으로 채우는 ‘비트코인 트레저리’ 전략을 택했다. 그 결과 상장 유지 심사 대신 거래대금 상위 종목으로 떠오르며 2020년 이후 10배 이상 폭등했고, 나스닥 거래대금 상위 종목에 이름을 올리며 시장 활력을 주도하고 있다. 잦은 사업목적 변경이 퇴출 회피 수단으로 인식되는 코스닥과 다른 양상이다.

적자에 대한 태도 역시 극명하게 갈린다. 아마존은 상장 후 9년 가까이 적자를 냈고, 테슬라 역시 창업 후 17년 만에야 첫 연간 흑자를 기록했다. 그 사이 나스닥을 통해 수십조 원대 자본을 조달하며 몸집을 키웠다. 코스닥이었다면 ‘관리종목’ 혹은 ‘투자주의환기종목’ 등의 지정 요건에 걸려 퇴출 공포에 시달렸을 시간이다.

업계에 따르면 나스닥 상위 기술주들의 매출액 대비 연구개발(R&D) 비중은 평균 13~15% 수준으로 추정되며 3~5%대에 머무는 코스닥 제조 기업들을 압도한다. 이들이 적자에도 긴 호흡의 R&D를 가져갈 수 있는 것은 연기금·대형 뮤추얼펀드·상장지수펀드(ETF)·벤처캐피털(VC)이 계단처럼 이어진 자본 사다리가 있어서다. 비상장 단계에서는 VC가 초기 위험을 감수하고, 상장 이후에는 액티브·패시브 기관이 R&D와 적자를 버텨준다. 실패한 기업은 상장폐지나 인수합병(M&A)으로 시장에서 퇴출당하지만, 남은 인력·기술·데이터는 다시 M&A와 재창업을 통해 나스닥 생태계 안으로 재흡수되는 구조다. 반면 코스닥은 연기금의 주식 투자액 중 차지하는 비중이 3% 안팎에 불과해 ‘장기 자금의 수혜처’가 아니다.

한 금융투자업계 관계자는 “미국 자본시장은 당장의 재무제표보다 기업의 미래 현금창출 능력과 무형자산 가치를 평가하는 데 익숙하다”며 “실패 비용을 개별 기업이 아닌 ‘시스템’과 기관·VC·패시브 자금이 결합한 ‘포트폴리오’가 흡수하는 구조가 나스닥 혁신의 원천”이라고 밝혔다.

나스닥이 무조건 관대한 것은 아니다. 오히려 진입 장벽보다 퇴출 장벽이 훨씬 높은 ‘고도화된 정글’이다.

나스닥은 주가가 1달러 미만인 ‘페니 스탁(Penny Stock)’ 상태가 30거래일 이상 지속하면 즉시 경고를 보내고, 유예 기간에도 개선되지 않으면 가차 없이 퇴출시킨다. 투명성 요구치는 S&P500보다 더 엄격하다. 기술 기업 특성상 정보 비대칭이 심하기 때문에, 공시 의무 위반이나 회계 부정에 대해서는 징벌적 손해배상과 집단소송제도로 엄단한다. 스톡 애널리시스에 따르면 지난해 나스닥에는 258개 기업이 신규 상장한 반면 394개 기업이 상장 폐지됐다.

반면 코스닥은 정반대다. 한국거래소에 따르면 최근 5년간 코스닥 시장의 신규 상장 기업 수는 연평균 100여 개로 높은 수준이지만, 상장 폐지율은 2% 미만이다. 실제 작년 코스닥 상장 기업 수는 128개지만 상장폐지 기업은 15개에 불과하다. 좀비 기업이 되어도 나가지 않는 구조다. 이는 시장 전체의 신뢰도를 떨어뜨리고 우량 기업까지 ‘도매금’으로 저평가받는 원인이 된다.

김갑래 자본시장연구원 연구센터장(본지 자문위원)은 “코스닥에서 ‘악화가 양화를 구축’하는 것 같이 등급이 낮은 기업들 때문에 등급이 높은 기업들의 레퓨테이션(평판) 효과도 많이 떨어진다”며 “그러다 보니 코스닥 시장 전체에 대해 애널리스트의 관심과 커버리지가 적어지고 디스카운트 요인이 발생하는 것이 굉장히 문제가 된다”고 짚었다.

코스닥이 나스닥이 되지 못하는 결정적인 이유에는 ‘스케일업(Scale-up)’ 생태계의 부재도 있다. 나스닥에서 상장(IPO·기업공개)은 자금 조달의 시작일 뿐이지만, 코스닥에서 상장은 창업자와 재무적 투자자(FI)의 ‘엑시트(투자 회수)’ 수단으로 변질됐다.

블룸버그와 금융투자협회 자료를 종합하면, 나스닥 상장 기업들은 상장 후 3년 이내에 추가 유상증자나 M&A를 통해 몸집을 불리는 비율이 40%를 웃돈다. 구글이 유튜브를 사고, 페이스북이 인스타그램을 인수하며 성장한 것이 대표적이다.

하지만 코스닥은 상장 이후 ‘방치’된다. 특히 정보 불균형이 심각하다. 코스닥도 상장·공시 규정을 강화해왔지만, 상장 이후 기업 분석과 사후관리는 이를 따라가지 못하고 있다. 정보를 제공해 줄 인프라가 없으니 장기 투자 자금인 연기금과 패시브 펀드가 들어올 리 만무하다. 수급도 문제로, 코스닥은 개인 비중이 80%에 육박하다 보니 변동성이 크고, 시장이 한 번 꺾이면 장기 매수 주체 없이 쉽게 냉각된다.

결국 기업들은 성장이 멈춘 채 테마주 흐름에만 기웃거리고, 조금이라도 규모가 커지면 코스피 이전 상장을 꿈꾸게 된다. 최근 5년간 코스닥에서 코스피로 10여 곳이 떠날 동안 돌아온 기업은 전무했다. 코스닥이 ‘마이너리그’ 혹은 ‘2군 훈련소’ 역할에 그치고 있다는 방증이다.

김 연구센터장은 “정부에서도 그렇고 초기 자금조달을 잘 되는 편인데 M&A 시장이 부진하다. 예를 들어 구글 알파벳의 경우를 봐도 유튜브 등을 자체 개발한 것이 아니고 M&A를 함으로써 성장세를 키웠다”면서 “이런 측면에서 정부에서 M&A 활성화 대책이 나오지 않는 것은 굉장히 아쉬운 부분”이라고 했다. 이어 “개선할 수 있는 수단이 스팩(기업인수목적회사)이다. 스팩이 합병 회사에 맞춰 증자를 하고 M&A를 하는 것이 미국에서는 보편화한 제도인데, 우리는 상법에서는 허용되고 있으나 상장 규정에 막혀 있다”고 말했다.