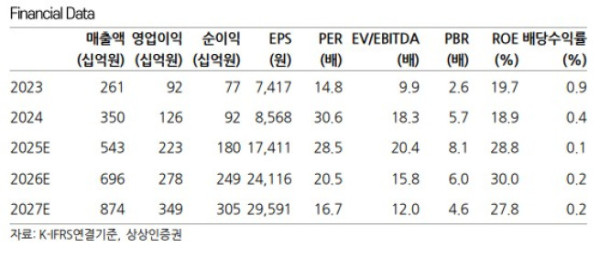

(출처=상상인증권)

상상인증권은 12일 파마리서치에 대해 올 4분기부터 영업실적 상승세를 회복할 것으로 전망하며 투자의견 '매수'를 유지했다. 다만 목표주가는 기존 80만 원에서 70만 원으로 12.5% 하향했다. 파마리서치의 전 거래일 종가는 44만 원이다.

파마리서치는 올 3분기 매출액 1354억 원, 영업이익 619억 원을 기록했다. 전년 동기 대비 각각 51.8%, 77.2% 증가했다. 하태기 상상인증권 연구원은 "매출은 최근 몇 년 사이에 처음으로 전 분기 대비 성장을 멈추며 시장 기대치에 소폭 못 미쳤지만, 영업이익은 증가세를 유지하면서 가이던스를 크게 초과했다"고 말했다.

그는 "이는 2분기 실적 고성장 여파와 클리닉에서 의료 부족에 따른 일시적인 현상으로 해석된다"며 "아직도 오리지널 리쥬란 브랜드의 강력함은 살아 있다고 평가되며 올 4분기부터는 다시 기존의 영업실적 성장세를 회복할 수 있을 전망"이라고 설명했다.

하 연구원은 "4분기에는 의료관광 수요도 있을 것이고, 국내 피부과 클리닉 의료 회복도 예상돼 국내 리쥬란 의료기기 매출은 최고치인 2분기 수준을 넘어설 것"이라며 "수출에서도 기존의 중국, 아시아 등에서 성장하는 가운데 특히 다음달에 유럽 지역 초도 선적 물량(약 20억 원)이 예정돼 있는 등 증가 요인이 있다"고 전했다. 그는 "따라서 의료기기 수출도 4분기에는 다시 분기 최고치를 기록할 가능성이 높다"고 덧붙였다.