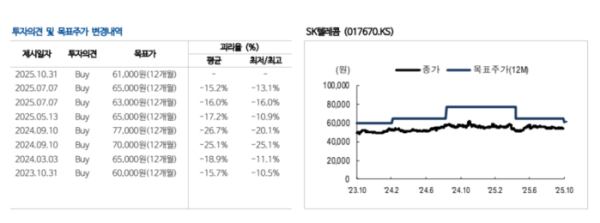

NH투자증권은 SK텔레콤에 대해 사이버 침해 사고에 따른 고객 보상과 일회성 비용 반영으로 실적 부진이 불가피하다며, 배당 공백이 장기화될 가능성이 높다고 분석했다. 투자의견은 ‘매수(Buy)’를 유지했지만, 목표주가는 기존 6만5000원에서 6만1000원으로 하향 조정했다. 전날 종가는 5만2700원이다.

안재민 NH투자증권 연구원은 31일 “3분기 SK텔레콤의 영업이익은 484억 원으로 전년 동기 대비 90.9% 감소했고 1347억 원 규모의 과징금이 반영되면서 당기순이익은 –1582억 원으로 적자 전환했다”며 “이에 따라 회사는 9월 말 기준 분기 배당을 지급하지 않기로 결정했다”고 밝혔다.

그는 “최근 진행 중인 희망퇴직으로 4분기에는 약 1000억 원의 일회성 인건비가 반영될 수 있으며 CEO 교체에 따른 빅배스(Big Bath) 가능성까지 있어 4분기 실적도 부진할 것”이라고 전망했다.

이에 따라 NH투자증권은 SK텔레콤의 2025년 연간 주당배당금을 1630원으로 추정, 배당수익률은 3.1% 수준에 그칠 것으로 내다봤다. 이는 경쟁사 평균의 절반 수준으로 배당 메리트가 크게 줄어든 셈이다.

안 연구원은 “2026년 영업이익은 1조8100억 원으로 회복될 전망이지만, 주당배당금이 과거 수준(3520원)으로 회복될 가능성은 낮다”며 “기존 2023년 70%, 2024년 60% 수준의 배당성향이 이번 기회에 조정될 수 있다”고 분석했다. 그는 “2026년 주당배당금은 2800원(배당성향 54%)으로 전망한다”고 덧붙였다.