28일 유안타증권은 한화오션에 대해 여전히 방산사업 부문에서 두각을 나타내는 이벤트가 주가를 상승시킬 수 있고, 경쟁사 HD현대중공업의 12월 합병 이후 거래정지 기간내 미국발 긍정적인 뉴스가 발생할 경우 4분기 실적 호조와 함께 주가 상승이 가능할 것이라고 예상했다. 목표주가 17만9000원, 투자의견 '매수'를 제시했다. 전 거래일 종가는 13만9700원이다.

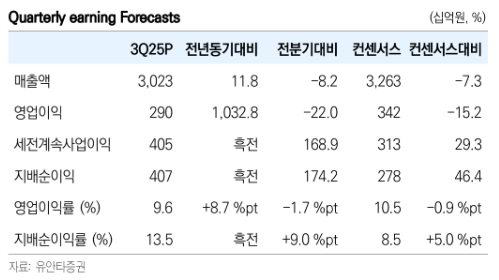

김용민 유안타증권 연구원은 "한화오션 3분기 영업이익(2900억 원)은 당사 추정치(3360억 원)를 14% 하회했다"며 "해양 부문이 매출 감소와 FPSO 사고 관련 일회성 비용 등으로 인해 영업손실 481억 원을 기록한 것이 요인"이라고 짚었다.

이어 "상선 매출은 전분기 대비 -12% 감소했는데 이는 조업일수 감소뿐만 아니라 안전관리 강화 과정에서 매출인식 진행률 또한 더디게 된 것이 악영향을 미친 것"이라고 덧붙였다.

김 연구원은 그러면서 "4분기 누적 평균환율은 1427원이고, 동사는 국내 조선3사 중 가장 낮은 환헷지로 인해 원화 약세 구간에서 환차익 실현폭이 가장 크다"며 "계절적 조업일수 회복과 매출인식 선가 상승과 같은 업종 내 공통적인 긍정적 요인 외에도 이로 인한 환율 관련 수혜를 예상한다"고 말했다.

그러면서 그는 "당사 추정 기반 선종별 매출 믹스는 올해 3분기 대비 내년 1분기 컨테이너선 매출 비중 -10%p. 가스선 매출 비중 소폭 (+2%p) 상승하면서 유조선 매출 비중(+8%p)이 이를 대체해 상반기 믹스 관점에서는 악영향 존재할 수 있다"면서도 "하반기 진입하며 컨테이너선 매출비중 다시 10% 이상으로 상승을 예상하고, 유조선 수익성 또한 초대형원유운반선(VLCC) 특화된 동사의 경우 경쟁사 대비 우수하다"고 평가했다.