SK증권은 포스코퓨처엠에 대해 투자의견 ‘매수’를 유지하고 목표주가를 30만 원으로 상향한다고 28일 밝혔다.

박형우 SK증권 연구원은 “미중분쟁에 따른 반사이익 효과를 주목한다”며 “적격 전구체와 음극재를 기반으로 우위를 확보할 수 있다”고 설명했다.

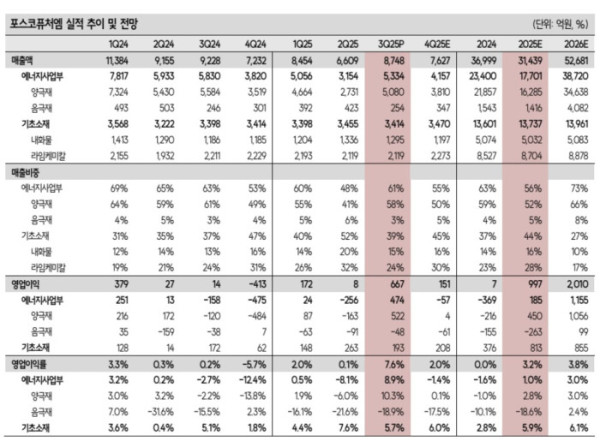

또 “7월 유상증자로 재무구조가 개선됐다”며 “부채비율은 지난해 3분기 192%에서 올해 3분기 104%로 하락했다”고 짚었다.

다만 미국에서의 전기차 구매 세제 혜택 만료는 아쉬운 대목으로 봤다. 박 연구원은 “향후 OEM 고객사들과 셀메이커들의 생산원가(비용) 부담 확대 여부에 주목할 필요가 있다”고 밝혔다.

3분기 실적은 매출액 8748억 원, 영업이익 667억 원으로 컨센서스(257억 원)를 크게 상회했다. 박 연구원은 “서프라이즈의 배경은 양극재 출하량이 분기 대비 85% 늘었고, 전구체 내재화로 수익성이 개선됐기 때문”이라고 분석했다. 또 “재고평가손 환입과 기타 일회성 수익이 존재했고, 전분기의 전구체 평가손이 사라진 점도 긍정적으로 기여했다”고 설명했다.

4분기 영업이익은 151억 원으로 전망했다. 박 연구원은 “연말 계절성에 따른 고객사의 재고 조정과 미국 전기차 보조금 폐지로 양극재의 출하량 감소가 불가피하다”고 말했다.

미중분쟁에 따른 반사수혜는 긍정적인 요인이다. 박 연구원은 “음극재의 경우 미국의 대중관세 영향으로 중국 경쟁사들 대비 가격 경쟁력이 확보됐다”고 밝혔다. 그러면서 “음극재 매출 비중은 현재 에너지소재 사업부 내 10% 수준. 그러나 성장성이 돋보인다”고 덧붙였다.