LS증권은 24일 한미반도체에 대해 고대역폭메모리(HBM)용 TC본더 시장 점유율 확대가 예상된다고 평가했다. 목표주가를 기존 12만 원에서 18만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

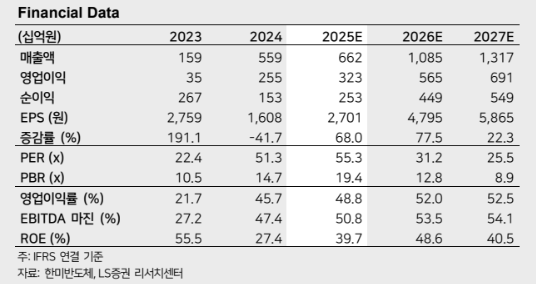

차용호 LS증권 연구원은 “올해 3분기 한미반도체 연결 매출과 영업이익은 각각 전년 대비 6% 감소한 1696억 원, 853억 원으로 추정된다”며 “기존 추정치 대비 매출과 영업이익을 각각 22%, 20% 하향 조정했다”고 밝혔다.

이어 “엔비디아가 공급업체들에게 요구하는 핀(pin)당 요구속도를 8Gbps(초당 8기가 바이트)에서 10Gbps로 상향 조정하며 사양 조정으로 HBM4 램프업 시점이 지연돼 HBM 공급업체들의 장비 발주 시점도 연기되었기 때문”이라며 “주요 고객사들은 내년 1분기부터 본격적으로 HBM4 장비 발주를 시작할 예정”이라고 설명했다.

차 연구원은 “한미반도체 2026년 매출과 영업이익은 각각 기존 대비 14%, 19% 상향 조정했다”며 “TCB 점유율은 북미 고객사향으로는 2025년 비중인 90%를 내년에도 유지할 것이며, SK하이닉스 향으로는 같은 기간 50%에서 60% 확대된 것”이라고 분석했다.

그러면서 “플럭스(Flux)와 플럭스리스(Fluxless) TCB 기술력이 빛을 발할 것으로 보인다”며 “HBM용 하이브리드 본딩(Hybrid Bonding) 도입 시점이 불투명한 상황에서도 베시(BESI)의 2026년 예상 주가수익비율(P/E)이 41배에 달한다는 점을 고려하면 한미반도체도 주가의 추가 업사이드를 기대할 수 있다”고 덧붙였다.