키움증권은 에스티팜에 대해 투자의견 ‘매수’를 유지하고 목표주가를 12만 원으로 상향한다고 22일 밝혔다.

허혜민 키움증권 연구원은 “시가총액 2조 원에서 통상 출회됐던 CB 물량이 주가 상단을 막아 부담이 됐으나 출회 가능 남은 물량은 약 200억~250억 원 규모로 추정돼 오버행 부담이 점차 줄어들 것으로 보인다”고 분석했다.

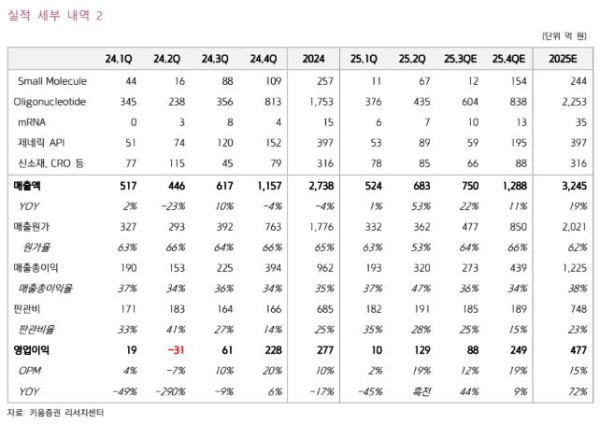

3분기 연결 매출액은 750억 원, 영업이익 88억 원으로 시장 컨센서스 매출액을 상회할 것으로 전망했다. 허 연구원은 “예상보다 우호적인 환율 영향과 일부 올리고 물량이 4분기에서 3분기로 당겨진 영향이 있을 것으로 추정된다”고 짚었다. 그러면서 “제2올리고동 가동으로 2026년에도 성장이 이어지겠으나 본격적인 램프업과 가동 효율화는 2027년 이후로 예상한다”고 말했다.

HIV-1 치료제 신약 Pirmitegravir(STP0404) 2상을 IDweek2025에서 중간 분석 결과를 구두 발표했다. 항레트로바이러스 미경험 또는 제한적 HIV-1 감염 성인 16명을 대상으로 분석 결과 혈장 HIV-1 RNA 수준이 투약 11일차까지 유의미하게 감소했다. 치료관련이상반응(TEAE)은 16건 중 3건이 있었으나 중대한 이상 반응(SAE) 또는 심각한 이상반응으로 인한 투약 중단 사례는 관찰되지 않았다.

허 연구원은 “이번 발표는 중간용량(200mg, 400mg)으로 내년 고용량(600mg, 코호트3)에서 더 높은 효능을 확인할 수 있을 것으로 기대한다”며 “고용량 코호트3 종료는 2026년 1분기로 예상하며 데이터를 확보하게 되면 기술 이전에 탄력이 붙을 것으로 보인다”고 전망했다.