안재민 NH투자증권 연구원은 15일 “엔씨소프트는 아이온2의 출시일을 11월 19일로 확정하고 사전예약에 돌입했고 게이머 반응은 긍정적”이라며 “최근 국내 흥행작들의 성과를 고려할 때 출시 초기 일매출 25억 원 달성은 충분히 가능하다”고 설명했다. 그는 “공개된 영상에서 그래픽은 현존 모바일 게임 최고 수준을 입증했으며 과도한 과금 요소를 배제한 멤버십 패스·외형 꾸미기 아이템·패키지 등 가벼운 BM(비즈니스모델)을 채택해 성공 가능성이 한층 높아졌다”고 평가했다.

NH투자증권은 아이온2가 한국뿐 아니라 대만 시장에서도 의미 있는 성과를 거둘 수 있다고 분석했다. 안 연구원은 “국내 일매출은 18억 원, 대만은 7억 원 수준으로 합산 25억 원을 달성할 전망”이라며 “넷마블의 세븐나이츠 리버스(일매출 21억 원)와 RF온라인(19억 원) 성과를 고려하면 무난히 도달 가능한 수준”이라고 말했다. 이어 “대만 역시 과거 리니지M(첫 분기 일매출 13억 원)과 리니지2M(7억 원)의 성공 경험이 있어 현지 유저 반응이 긍정적일 경우 목표 달성이 무난하다”고 덧붙였다.

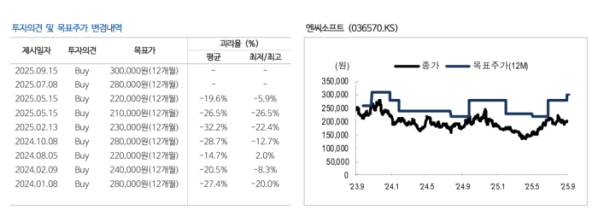

NH투자증권은 2026년 엔씨소프트의 연간 매출액을 5946억 원(일매출 16억 원대)으로 추정하며 아이온2가 사실상 ‘왕의 귀환’을 알리는 계기가 될 것으로 내다봤다.