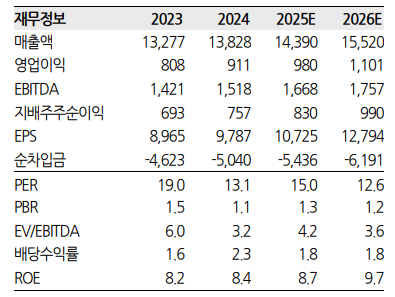

한화투자증권은 10일 삼성에스디에스에 대해 정부가 추진하는 인공지능(AI) 및 클라우드 정책 방향성은 동사의 CSP(클라우스 서비스 제공) 및 MSP(매니지드 서비스 제공) 사업에 맞닿아 있고, 관련 정책이 구체적으로 이행될 시기가 임박했다며 투자 의견을 '매수', 목표 주가를 18만 원으로 유지했다.

김소혜 한화투자증권 연구원은 "삼성에스디에스의 3분기 실적으로 매출액 3조5600억 원, 영업이익 2389억 원을 전망하고, 클라우드 매출은 전년 대비 12.8% 증가하며 고성장세를 이어가는 가운데 전반적 사업부문들의 매출은 전분기와 유사할 것으로 예상한다"라며 "여전히 클라우드 데이터센터 서버 수요는 높아지고 있는 가운데, 그래픽처리장치(GPU) 가동률 및 클라우드 네트워크 관련 매출 성장세는 예상보다 호조세를 보일 것으로 보인다"라고 전했다.

김 연구원은 "AI 시대가 본격화되면서 CSP 사업자들의 역할이 더욱 두드러질 것이라는 기존 의견을 유지한다"라며 "CSP는 단순 인프라 공급을 넘어, 특정 생태계에 필요한 툴과 플랫폼을 제공하는 방향으로 확장 중"이라고 밝혔다.

더불어 "고성능 하드웨어 인프라를 확보하기도 어렵지만 구축 및 운용, 자원 활용률을 높이기 위한 기술까지 보유한 국내 업체는 몇 개 되지 않는다"라며 "동사는 자체 및 공공 대구센터를 통해 늘어나는 클라우드 네트워크 서비스 수요에 대응 중이며, 관련 매출 성장세는 하반기와 내년 더욱 가속화될 것으로 전망한다"라고 내다봤다.

그는 "정부가 추진하는 AI 및 클라우드 정책 방향성은 동사의 CSP 및 MSP 사업에 맞닿아 있다고 보고, 삼성에스디에스에 대한 목표주가와 투자의견을 그대로 유지한다"라며 "과거 두 차례 유찰된 국가 AI컴퓨팅센터 및 범정부 초거대 AI 플랫폼 사업 등을 포함한 정부 정책은 구체적으로 이행될 시기가 임박했으며, 동사는 그간 확보된 레퍼런스로 유리한 입지로 선정될 것으로 예상한다"라고 의견을 제시했다.