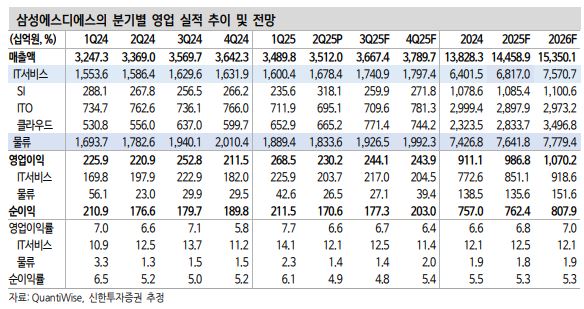

▲삼성에스디에스 분기별 영업 실적 추이 및 전망. (출처=신한투자증권)

신한투자증권은 삼성에스디에스에 대해 투자의견 ‘매수’를 유지하고 목표주가를 20만 원으로 18% 상향한다고 25일 밝혔다.

오강호 신한투자증권 연구원은 “올해 클라우드 성장 전망으로 밸류에이션 재평가가 기대된다”고 설명했다.

2분기에는 클라우드 매출액 20% 증가가 실적 성장을 견인했다. 인공지능(AI) 시장 개화로 클라우드 성장성이 부각됐고, 밸류에이션 재평가로 연결됐다는 분석이다. 오 연구원은 “물류 영업이익률 1.4% 기록은 아쉬우나 클라우드 성장 스토리에 주목한다”며 “예상 실적 기준 밸류에이션 부담도 제한적이고 주가 반들이 기대된다”고 밝혔다.

IT서비스는 매출액 기준 클라우드 20%, 시스템통합(SI) 19% 증가했다. 아웃소싱(ITO)은 9% 하락했다. 클라우드내 클라우드서비스제공(CSP) 26%, 클라우득 운영·관리(MSP) 20% 증가했다. 오 연구원은 “공공기관 클라우드 전환·구축 및 데이터센터 서비스 확대가 지속하며 성장을 견인했다”고 분석했다.

물류 부문 매출액은 3% 증가했다. 항공/해상이 5% 증가했고, 첼로스퀘어가 5% 감소했다. 전년 대비 성장은 긍정적이나 전분기 대비 관세 영향으로 일부 지역 물동량이 감소했다.

오 연구원은 “삼성SDS의 밸류에이션 상향 근거는 클라우드로 2분기 ITO 부진에도 클라우드 성장을 입증했다”며 “올해 클라우드 매출 22% 증가가 전망된다”고 밝혔다.