NH투자증권은 4일 현대무벡스에 대해 하반기 화장품과 가전, 에너지저장시스템(ESS) 관련 물류창고 수주가 예상된다며, 투자의견 '매수'를 유지하고 목표주가를 7700원으로 10% 상향했다.

정연승 NH투자증권 연구원은 "글로벌 타이어 기업 관련 해외 수주 가능성도 크다"며 "자동화 수요 확대로 수주 기회가 확대되고 장기 성장 가시성도 높아졌다"고 분석했다.

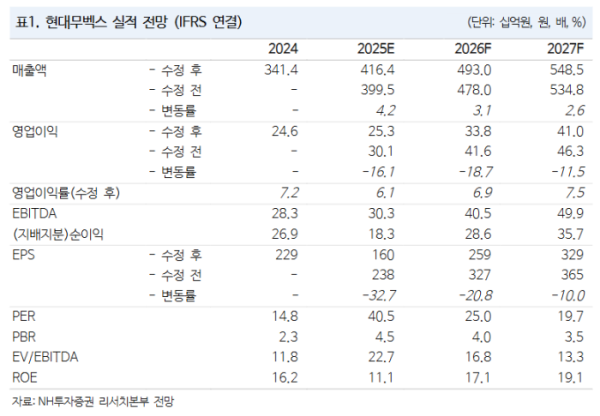

NH투자증권에 따르면 목표주가는 2027년 예상 실적에 주가수익비율(PER) 23.5배(글로벌 기업의 평균 PER)를 적용했다. 2025년 하반기 수주로 인해 수주잔고가 증가하고, 이를 바탕으로 2027년까지도 실적 성장이 가능하다고 판단해 목표주가 산정 시점이 변경됐다.

글로벌 물류자동화 솔루션 기업들의 주가 상승을 반영해 목표 PER 밸류에이션도 상향했다. 비우호적인 환율로 동사의 영업이익률 추정치는 하향 조정했지만, 신규 수주 확대 및 장기 매출 성장성에 주목했다.

2027년 매출액은 5485억 원으로 전망한 정 연구원은 "인력 확충을 통해 추가적인 매출 확대도 가능하다"며 "글로벌 물류 자동화 시장이 연평균 10~15% 성장하나, 동사의 외형 성장률은 이를 상회한다"고 설명했다.

그러면서 "이는 계열사 산하의 특정 산업 중심으로 수주하는 국내 경쟁사와 달리, 동사는 과거부터 유통 음식료, 타이어 등 다양한 산업에 걸쳐 프로젝트를 수행했고, 수주 영역이 넓기 때문"이라며 "무차입 구조와 적극적인 주주환원정책도 비교기업 대비 차별화되는 투자 포인트"라고 강조했다.