리가켐‧에이비엘바이오도 700억 원 넘겨

매출 상승으로 현금↑…하반기 연구 탄력

국내 대표 신약개발 바이오기업인 알테오젠, 리가켐바이오사이언스, 에이비엘바이오가 올해 상반기 뚜렷한 성장세로 안정적인 실적을 달성했다. 매출 대부분은 글로벌 기술수출 계약에서 발생한 기술료로, 이를 기반으로 연구개발(R&D) 투자에도 탄력을 받게 됐다.

18일 바이오업계에 따르면 신약개발 바이오텍은 매출 대부분을 기술수출에서 올리며 글로벌 시장에서 기술 경쟁력을 입증했다.

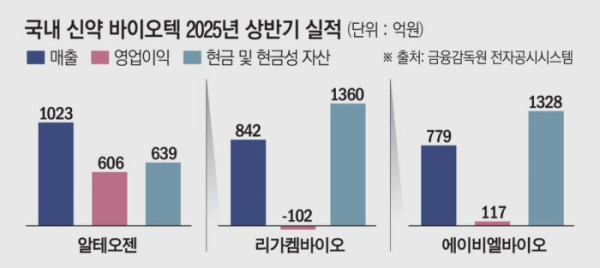

알테오젠은 상반기 매출 1023억 원, 영업이익 606억 원으로 가장 좋은 실적을 기록했다. 주력 기술인 인간 히알루로니다제 기반 플랫폼의 글로벌 파트너사 임상 진척에 따라 마일스톤(단계별 기술료) 수익이 본격화된 결과다. 기술용역 수익이 전체 매출의 81%를 차지했다. 알테오젠은 그동안 MSD, 다이이찌산쿄 등 글로벌 빅파마와 다수의 기술수출 계약을 체결했다. 특히 9월에는 글로벌 매출 1위 의약품 키트루다의 피하주사(SC) 제형에 대한 미국 식품의약품국(FDA) 허가 여부가 발표된다. 승인 시 장기적인 안정 수익이 기대된다.

리가켐바이오는 매출 842억 원으로 반기 기준 역대 최대 매출을 올렸다. 이는 지난해 오노약품공업에 기술수출한 ‘LCB97(L1CAM-ADC)’의 단기 마일스톤 수령과 타깃 독점 유지금이 주된 배경이다. 다만 영업손실은 102억 원으로 적자가 지속됐다. 회사 측은 영업손실에 대해 “기수령 계약금의 기간 인식 변경에 따른 매출 조정과 연구개발 프로젝트 확대에 따른 비용 증가가 원인”이라고 설명했다. 실제로 상반기 연구개발비는 772억 원으로, 매출의 91%에 달했다.

에이비엘바이오는 상반기 매출 779억 원, 영업이익 117억 원을 기록하며 반기 기준 역대 최대 실적을 올렸다. 이는 지난해 연간 매출(334억 원) 2배를 훌쩍 넘는 규모다. 매출 전액이 기술이전 수익으로 올해 4월 글락소스미스클라인(GSK)과 최대 4조1000억 원 규모의 계약을 체결해 계약금 739억 원이 반영됐다. 이중항체 플랫폼(Grabody-B)을 활용한 뇌질환·항암 치료제 개발에서 글로벌 빅파마와의 협력이 결실을 맺었다. 2022년 1월 사노피에 파킨슨병 치료제 후보물질 ‘ABL301’을 10억6000만 달러(약 1조5000억 원) 규모로 수출한 바 있다.

이들 기업은 탄탄한 실적을 바탕으로 확보한 현금을 R&D에 적극 투입하고 있다. 알테오젠은 639억 원의 현금을 보유, 하반기 추가 기술수출과 신규 플랫폼 개발에 나선다. 키트루다SC가 승인되면 수조 원 규모의 로열티 수익이 가능해져 안정적인 수익 구조를 확립할 수 있다. 현재 성장호르몬 결핍증·말단비대증 치료제 개발도 진행 중이다.

리가켐바이오는 1360억 원의 현금을 보유하고 있으며 신규 후보물질 개발과 미국·유럽 임상 확대에 투입할 계획이다. 김용주 대표는 지난달 기자간담회에서 “2027년까지 20여 개 신규 파이프라인을 임상 단계에 진입시키겠다”고 밝힌 바 있다. 에이비엘바이오도 1328억 원의 현금을 임상과 후속 파이프라인 확장에 사용할 예정이다. 현재 고형암·파킨슨병 등 임상 단계 파이프라인 외에도 다수의 후보물질을 연구 중이며 이중항체 ADC 파이프라인 개발에도 속도를 내고 있다.

신약개발은 초기 수익 없이 R&D에 막대한 비용이 투입되는 산업 특성상 보유 기술을 글로벌 제약사로부터 인정받아 수출하고 그 기술료로 회사를 운영하며, 다시 연구에 투자하는 선순환 구조를 만들기가 쉽지 않다. 그러나 이들 세 기업은 드물게도 이러한 이상적인 구조를 구축했다.

바이오 업계 관계자는 “기술수출을 확보한 현금을 바탕으로 공격적 연구를 이어가는 바이오 기업의 이상적인 선순환 모델”이라며 “단기적인 매출 성과뿐 아니라 장기적인 파이프라인 확장과 신약 개발 역량 강화로 이어져 지속 가능한 성장 기반을 마련하는 전략”이라고 말했다.