현대차증권이 OCI홀딩스에 대해 현재 저평가돼있다고 평가했다. 투자의견은 ‘매수’, 목표주가는 17만 원을 제시했다. 전 거래일 기준 종가는 10만200원이다.

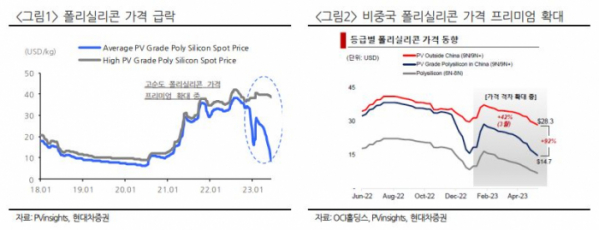

16일 강동진 현대차증권 연구원은 “올해 2분기 실적은 폴리실리콘 사업 전분기비 감익에도 미국 태양광 사업 호조로 호실적 이어갈 것”이라며 “중국 다초(Daqo)와 이미 판가 트렌드 차별화를 했다”고 했다.

강 연구원은 “OCI홀딩스 기준(사업회사 OCI 제외) 올해 영업이익 7000억 원을 상회하는 호실적을 기대한다”며 “폴리실리콘 신규 생산 증대로 재고 부담이 높아지고 있어 현 가격수준을 유지할 수 없고, 궁극적으로 2군 업체들의 가동 축소, 증설 딜레이가 이어질 것”이라고 봤다.

이어 “오히려 반등 가능성도 높아졌다”고 덧붙였다.

강 연구원은 “최근 PV테크에 따르면 미국이 중국산 모듈 반입 허용하고 있음에도 불구하고 중국산 폴리실리콘을 사용한 태양광 모듈은 여전히 세관을 통과하지 못하고 있다”며 “OCI홀딩스의 협상력이 더욱 높아질 것”으로 전망했다.

또 “올해 1분기 기준 OCI홀딩스의 순현금은 약 3000억 원으로, 연말 약 1조 원에 육박해 매년 현금이 증가할 것”이라며 “현재 주가수익비율(PER) 3.0배, 시가총액 1조6000억 원은 이해하기 어려운 밸류에이션 수준”이라고 했다.

그러면서 현재를 저가매수 기회라고 말했다.