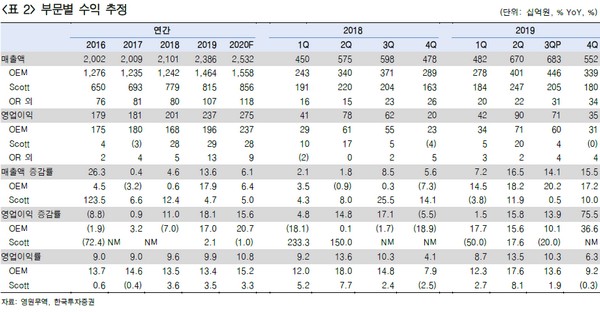

▲영원무역 부문별 수익 추정.

한국투자증권 나은채 연구원은 “현 주가는 2020년 PER(주가수익비율) 7배 수준으로 글로벌 경쟁사 20배 대비 과도한 저평가”라며 “2020년은 코로나19 등 외부 변수로 인한 소비 경기 불확실성이 존재하지만, 올해에도 스포츠 바이어 성장과 증설에 힘입어 OEM 부문 성장이 지속할 것”이라고 전망했다.

나 연구원은 “우려 요인이었던 브랜드 사업도 신규 수익창출원으로 자리 잡고 있다”며 “2020년 영업이익은 전년 일회성 비용(300억 원)으로 인한 낮은 기저에 힘입어 16% 증가, 매출은 높은 기저에도 6% 증가할 것”이라고 내다봤다.

그는 “불안한 대외 변수는 우호적인 환율로 이어지고 있으며 상반기에도 양호한 실적 모멘텀이 이어질 것”이라고 덧붙였다.