에쓰오일의 차입금 의존도가 실적 부진 속에 40%대로 올라섰다. 꾸준히 30%대를 유지해 왔지만 최근 가동을 시작한 5조 원 규모의 사업이 부담을 안겼다.

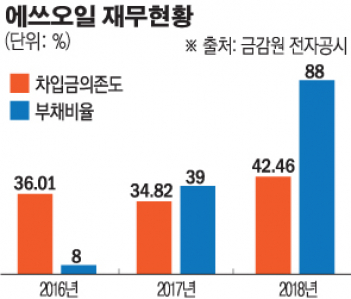

금융감독원 전자공시시스템에 따르면 에쓰오일의 지난해 차입금은 6조7425억7800만 원이다. 특히 주목할 대목은 이 중 절반에 가까운 3조668억8000만 원의 만기가 1년 미만이라는 점이다. 자산총액은 15조9550억4400만 원으로, 이에 따라 차입금의존도는 42.46%를 기록했다.

에쓰오일은 그동안 30%대의 차입금의존도를 유지하면서 재무 건전성에 신경 써왔다. 실제 2014년 37.31%였던 의존도를 이후 3년간 줄여가며 2017년 34.82%까지 낮추기도 했다. 하지만 5조 원이 투입돼 지난해 11월 상업 가동을 시작한 RUC(잔사유 고도화 설비)·ODC(올레핀 다운스트림 설비)사업의 투자 과정에서 차입 규모가 늘어났다.

실적마저 부진했다. 에쓰오일의 지난해 4분기 연결 영업이익과 당기순이익 모두 적자전환했다. 유가 급락의 영향이다. 지난해 전체 영업이익 역시 전년 대비 50.4% 감소한 6805억5800만 원, 당기순이익은 73.2% 줄어든 3339억7600만 원을 기록했다. 특히 재고 관련 손실에서 영업이익에 끼치는 타격이 컸다.

에쓰오일 측은 “유가급락과 래깅효과 등으로 4분기 재고관련손실이 3900억 원을 기록했다”고 설명했다. 해당 손실은 전년 동기 대비 약 300억 원 불어난 수준이다.

이와 같은 실적 부진 속에서 순차입금비율은 최근 3년새 80%포인트 증가했다. 2016년 8%까지 내려갔던 순차입금비율은 2017년 39%에 이어 지난해 88%를 기록했다. 부채비율 역시 146.63%를 기록, 2016년(118.40%)과 2017년(120.49%)에 이어 꾸준히 상승곡선을 그리고 있다.

재무 부담이 가중되는 가운데 올해 역시 쉽지 않은 모양새다. 3월에 진행된 정기보수로 인해 당장의 수익 개선은 기대하기 어렵다는 분석이다.

강동진 현대차증권 연구원은 3일 “3월 중 정기보수가 이뤄지면서 기회손실이 커 1분기 실적은 컨센서스를 하회할 전망”이라며 “향후 PX(파라자일렌) 정기 보수 일정을 확인할 필요가 있다”고 말했다.

황유식 NH투자증권 연구원은 “1분기는 다수의 설비가 정기보수를 진행하게 됐고 복합정제마진의 회복이 느려 영업이익이 예상보다 부진할 전망”이라며 “상반기까지는 보수적인 재무 정책이 필요한 시기”라고 설명했다.

한편 에쓰오일은 현재 또 다른 대규모 프로젝트 사업을 계획 중이다. 올 초 컨콜을 통해 5조 원 규모의 석유화학 2단계 프로젝트 관련 타당성을 검토 중이라고 밝힌 바 있다. 추후 진행 경과에 따라 재무 구조에 한 번 더 영향을 끼칠 것으로 보인다.