지난해 2분기에 비해 원화 8.2% 절상

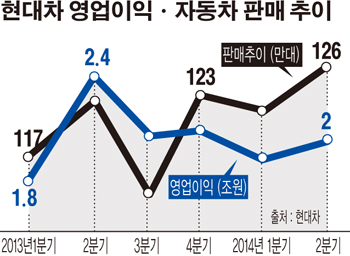

10일 주요 증권사들이 7월 내놓은 현대차의 2분기 실적 전망치를 평균한 결과, 영업이익은 2조1000억원으로 분석됐다. 현대차의 지난해 2분기 영업이익이 2조4065억원인 것을 고려하면 12.7% 줄어든 수치다.

반면 현대차의 매출은 늘어날 것으로 증권사들은 내다봤다. 현대차의 2분기 매출 전망치 평균은 23조4000억원으로 지난해 2분기 23조1834억원보다 0.9% 늘어날 것으로 분석됐다.

매출은 늘지만 영업이익이 줄어들 것으로 예상되는 이유는 원화 강세 때문이다. 한국은행에 따르면 지난해 2분기 달러화에 대한 원화의 평균 기준환율은 1122.15원이었으나 올해 2분기에는 1030.38원으로 1년 만에 8.2% 절상됐다. 현대차의 해외 판매가 늘지만 원화 강세로 더 팔고 덜 버는 구조가 된 셈이다.

현대차는 올해 2분기 국내생산 수출 31만4639대, 해외생산 판매 76만8525대 등 모두 108만3164대를 해외에 팔았다. 부문별로는 국내생산 수출 3.8%, 해외생산 판매 3.3%, 총계 3.4% 각각 지난해 같은 기간보다 늘었다.

박인우 미래에셋증권 애널리스트는 “국내 자동차업체의 2분기 실적은 4월 이후 원화 가치 급상승으로 부진이 불가피하다”고 진단했다.

문제는 앞으로다. 하반기에는 원화 강세 추세가 강화될 전망이어서 현대차의 실적은 더 하락할 수 있다. 포스코경영연구소는 10일 내놓은 보고서에서 하반기 원·달러 평균환율은 1017원 내외로 상반기 1049원보다 내려갈 것으로 내다봤다. 이에 따라 증권가 일각에서는 현대차의 3~4분기 영업이익이 2조원을 밑돌 것으로 조심스럽게 예상하고 있다. 익명을 요구한 한 애널리스트는 “환율이 1000원대 전후를 넘나들면 현대차의 신차 호재보다 환율 악재가 더 크게 작용할 것”이라고 말했다.

현대차는 해외공장의 생산물량을 늘려 환율 변동 리스크를 최소화할 계획이다. 그러나 하반기에는 증설이 완료되는 해외공장이 없는 만큼, 현지 생산 확대로 원화 강세를 대응하기 어려운 상황이다.