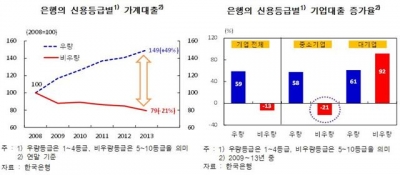

우량 가계·기업 49%↑·59%↑…자금중개기능 저하

글로벌 금융위기 이후 은행들이 신용등급이 낮은 가계와 기업의 대출을 대폭 줄인 반면 신용등급이 우량한 가계와 기업은 이를 크게 늘린 것으로 나타났다. 이에 따라 은행의 가장 중요한 역할인 자금중개기능이 저하됐다는 지적이다.

한국은행이 30일 국회에 제출한 금융안정보고서에 따르면 우량(신용등급 1~4) 가계의 은행 대출은 2008년에 비해 2013년 49%가 늘었다. 반면 비우량(5~10등급) 가계는 5년새 21% 줄었다.

이런 경향은 기업대출에서도 마찬가지였다. 같은 기간 은행의 기업대출은 우량 기업(1~4등급)은 59% 증가했으나 비우량(5~10등급) 기업대출은 13% 감소했다.

기업규모별로 은행 대출 추이를 보면 대기업의 경우 우량과 비우량 기업에 대한 대출이 각각 61%, 92% 늘었다. 중소기업은 우량 기업이 58% 증가하고 비우량 기업은 21% 감소했다.

특히 비우량 대기업에 대해서는 대출을 92%나 확대했으나 우량 중소기업에 대해서는 58% 늘리는 데 그쳤다.

한은 관계자는 “비우량 가계 및 중소기업 차주에 대한 대출 규모가 절대적인 수준에서 줄어들고 있다”며 “은행의 자금중개 기능이 저하되고 있다”고 진단했다.

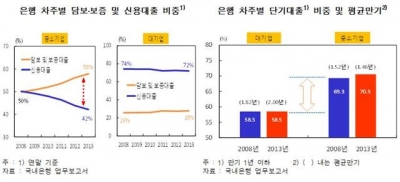

보고서는 또 은행들이 중소기업에 대해 금리, 담보, 만기 등 자금공급 조건을 불리하게 적용하는 행태가 더욱 심화되고 있다고 지적했다.

실제로 담보 및 보증대출과 신용대출의 비중이 대기업은 2013년 각각 72%와 28%로 2008년(74%·26%)과 큰 차이가 없다.

그러나 중소기업은 같은 기간 담보 및 보증대출 비중이 50%에서 58%로 늘어난 반면 신용대출은 50%에서 42%로 줄었다.

또 은행의 단기대출 비중은 대기업의 경우 2013년 58.5%로 5년 전과 같았다. 또 대기업 대출 평균 만기기간은 1.82년에서 2.00년으로 늘었다.

이와 달리 중소기업은 단기대출 비중이 69.3%에서 70.5%로 늘고 대출 평균 만기기간은 1.52년에서 1.46년으로 줄었다.

한은 관계자는 “글로벌 금융위기 이후 은행이 기업 투자자금을 공급함에 있어 기업의 성장성 보다는 내부유보와 같이 대차대조표 상황을 보다 중시하고 있으며 투자자금 공급도 양적인 측면에서 축소됐다”고 분석했다.

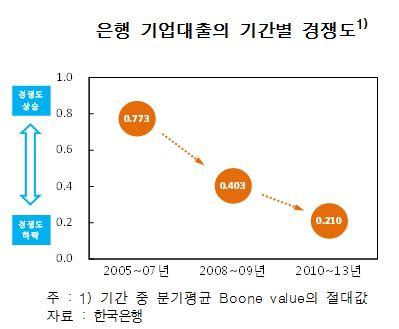

실제로 한은이 실증 점검한 은행 기업대출의 기간별 경쟁도를 보면 글로벌 금융위기 이전(2005~2007년) 0.773에서 글로벌 금융위기 이후(2010~2013년) 0.210으로 4분의 1 가까이 낮아졌다. 국내은행의 기업대출 경쟁도가 글로벌 금융위기 이후 크게 하락했다고 보고서는 분석했다.