전체 기업대출에서 자지하는 비중은 금융위기 이후 급감

2008년 금융위기 이후 금융기관의 중기대출 금액은 늘어나고 있지만 전체 기업대출에서 차지하는 비중은 급격히 감소하고 있는 것으로 나타났다.

19일 농협경제연구소가 한국은행·중소기업중앙회의 데이터를 바탕으로 집계한 결과에 따르면 금융기관이 중소기업에 대출한 금액은 2008년 422조원에서 2012년 461조원, 2013년 3분기 486조원으로 꾸준히 증가 추세를 보이고 있다.

반면 같은 기간 중기대출이 전체 기업대출에서 차지하는 비중은 2008년 83%에서 2012년 75%, 2013년 3분기 74%로 감소하고 있다.

송두한 농협경제연구소 실장은 “2008년 금융위기 이후 중기대출 금액은 완만하게 상승하고 있으나 전체 기업대출에서 차지하는 비중은 가파르게 하락하고 있다”며 “중기대출을 보다 적극적으로 늘릴 필요가 있다”고 강조했다.

중기대출 비중이 줄어드는 주요인으로는 금융기관들이 담보력과 신용력 중심의 대출관행을 지속했기 때문이라는 분석이다. 실제로 중기대출 중 담보대출 비중은 2008년 50.0%에서 2010년 52.7%, 2012년 55.9%로 꾸준히 늘고 있다.

또 다른 원인으로는 금융기관들이 경기변동에 치우쳐 대출을 함에 따라 상대적으로 대기업에 취약한 중소기업들이 악영향을 받았기 때문이라는 분석이다. 송 실장은 “2007년 전후 경기 확장국면에서 중기대출이 집중적으로 늘어났으나 2008년 금융위기 이후에는 이런 증가세가 급격히 축소되는 경기변동성을 나타냈다”고 지적했다.

특히 우리나라는 만기가 1년 미만의 단기 위주의 대출 구조임에 따라 대기업보다 중소기업은 더큰 유동성 리스크에 노출돼 있다는 분석이다. 한은에 따르면 2012년 기준으로 만기 1년 이하의 기업여신 비중이 한국은 68.6%로 유럽(24.0%), 일본(27.2%), 미국(64.0%) 등에 비해 높다.

이에 따라 금융기관들이 중소기업 대출을 늘리기 위해서는 담보, 신용평가, 재무제표 등 계량화되고 표준화된 심사시스템 외에 기업의 신용, 사업성, 기술력 등도 반영해 대출 의사결정이 이뤄질 수 있도록 해야 한다고 송 실장은 제안했다.

아울러 지역 금융기관들은 기업과의 장기간 거래를 통해 축적된 정성적, 정략적 정보에 기초한 관계형 금융에 더욱 적극적으로 나서야 한다고 덧붙였다.

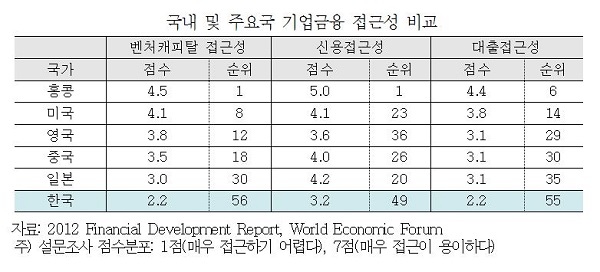

한편 세계경제포럼은 2011~2012년 동안 62개국을 대상으로 기업금융 접근성을 조사한 결과 한국을 최하위원으로 분류했다고 ‘2012년 금융개발보고서’(Financial Development Report)를 통해 발표했다. 한국은 대출, 신용, 벤처캐피털 접근성이 각각 55위, 49위, 56위로 저조한 성적을 나타냈다.