상업용부동산대출 부실 위험 불구 토지담보대출만 규제

특히 한국은행은 지난달‘상호금융 상업용부동산 부실 위험’을 경고했음에도 불구하고 금융당국이 이를 외면해 상호금융사 상업용 부동산 부실화시 책임을 면키 어려워 보인다.

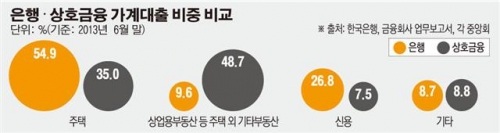

27일 금융권에 따르면 한은은 지난달 31일‘금융안정보고서’를 통해 올 6월 말 담보별 가계대출 비중이 상업용부동산 등 주택 이외 기타부동산담보대출 비중이 상호금융의 경우 48.7%로 은행(9.6%)에 비해 5배나 더 높다고 지적했다.

한은은 특히 상업용부동산 대출자의 경우 임대소득이나 자영업을 통해 생활하는 사람들이 많아 주택담보 대출자에 비해 경기변동 영향을 많이 받는 만큼 부실 가능성이 높다고 경고했다.

한은 관계자는 “상업용부동산에 대한 담보대출비율(LTV) 규제가 없다”며“부실 위험이 높은 상호금융의 상업용부동산대출 LTV 규제가 필요하다”고 말했다.

그러나 한은의 이 같은 지적에도 금융당국은 상가·오피스텔 등 상업용부동산이 아닌 토지에 LTV 규제를 강화했다.

금융위원회는 지난 24일 상호금융정책협의회를 열고 상호금융의 토지담보대출 LTV 한도를 최대 90%에서 80%로 낮췄다.

한은이 2003년 부터 일년에 두 번 발간하는 금융안정보고서는 금융시스템에 내재된 잠재위험요인을 분석·평가하고 관련 정책과제를 제시하기 위한 것이다. 즉 금융시장 참가자, 정책당국 등이 금융시스템 위험에 적절히 관리·대응하는 데 도움을 주기 위해 만든 보고서이지만 금융당국이 그 내용을 제대로 고려하지 않은 것이다.

상업용부동산대출 규제를 제외한 것과 관련해 금융위 관계자는“금감원이 안(案)을 올렸기 때문에 자세한 배경은 모른다”고 답했다. 금감원 관계자는 “새마을금고는 안정행정부 소관인데 상호금융에서 새마을금고를 제외하면 총대출에서 토지담보대출이 상업용부동산담보대출보다 많다”고 설명했다.

이재연 금융연구원 선임연구위원은 “상호금융 담보대출에서 상업용부동산은 고위험 고수익의 특성을 가지고 있어 토지에 비해 가치 폭락 등 부실위험이 훨씬 높다”며 “규제의 선후 관계를 봤을 때 토지보다는 상업용부동산에 대한 담보 규제를 강화하는 것이 더 우선돼야 한다”고 지적했다.