민영화 앞두고 영향력 약화 우려

‘최대 자산 최소 순익’

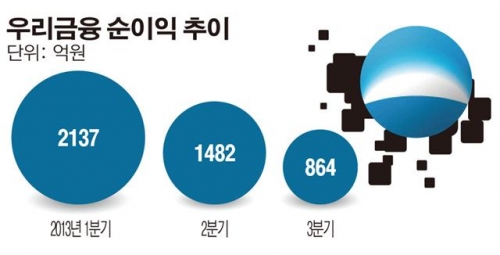

우리금융의 3분기 실적쇼크를 놓고 금융권 시각이 극명하게 엇갈리고 있다. 본격적인 민영화가 진행되는 과정에서 지난해 같은기간 보다 당기순이익이 83.6%가 줄었다. 실적 개선 흐름을 타고 있는 타 금융지주와 확연히 다른 모습에 우리금융 안팎으로 우려섞인 목소리가 적지 않다. 이 기간 우리금융은 4대 금융지주 중 가장 많은 429조원의 자산을 확보했다.

지난 1일 발표된 우리금융 올 3분기 순익은 864억원으로 업계 최하위를 기록했다. 이 같은 실적의 표면적인 이유는 STX그룹 부실 등 대규모 충당금 적립 여파다. 우리금융의 3분기 대손충당금은 8120억원으로 전 분기 대비 42.5% 늘었다. 민영화를 앞두고 자산 클린화를 위해 보수적인 충당금 적립에 박차를 가하며 우리은행에 대한 시장 관심을 고조 시키고 있다.

그러나 부실자산 정리 명목에 앞서 실적이 민영화 발목을 잡을 수 있다는 분석도 제기된다. 아직까지 시장에선 우리은행 민영화에 대한 회의적인 시각이 많다. 앞서 이순우 회장은 “민영화를 위해 기업 가치를 높이겠다”는 입장을 재차 반복했지만 상황이 녹록치 않다. 주력 계열사인 우리은행 실적 악화는 고스란히 우리금융 실적에 악 영향을 미치며 기업가치를 떨어뜨리고 있다.

또한 우리금융의 경우 대기업 익스포저가 많은 특성이 투자자의 불안감을 불식시키에는 역부족이란 지적이다. 우리금융은 4대 금융지주 가운데 주요 한계 대기업 익스포저가 가장 많다. 이에 4분기 대기업에 대한 추가적인 구조조정 추진시 충당금 부담 증가로 실적 부진이 지속될 전망이다.

우리금융은 3분기에만 STX그룹, 쌍용건설, 동양그룹 등 추가 구조조정 비용으로 4103억원을 지불했다. 순이자마진 하락, 수수료 수익 감소 등에 영향을 미쳐 핵심이익 감소 추세로 이어졌다.

한편 일각에선 민영화 과정에서 발생하고 있는 영업력의 누수에 대한 우려의 목소리도 높다. 업계 한 관계자는 “기업가치를 올라야 제 값에 팔 수 있는데 그 기본은 영업력에 있다”면서 “우리금융의 경우 민영화를 앞두고 있어 직원들의 동요 등이 영업환경에 적잖은 영향을 미치고 있다”고 말했다.