마케팅 부담에 3분기 영업이익 반토막…증권사들 목표가 하향 잇달아

LG전자 수익성에 급브레이크가 걸렸다. ‘갤럭시S’에 견줘 야심차게 내놓은 ‘옵티머스G’의 마케팅비를 너무 많이 쓴 탓이다. 배보다 배꼽이 컸다.

전문가들은 4분기에도 실적부진이 계속될 것이라고 말한다. 스마트폰 경쟁 심화와 마케팅 비용 증가가 부담이 될 것이란 설명이다.

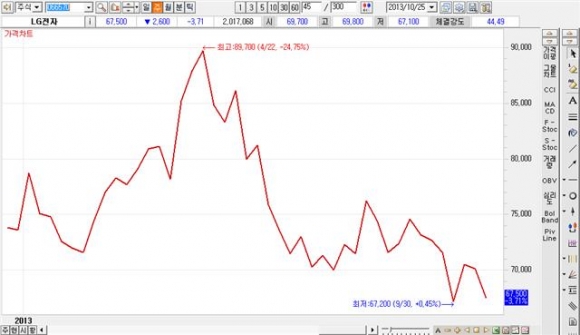

25일 오후 2시 25분 현재 LG전자는 전거래일대비 2700원(3.85%) 떨어진 6만7400원을 기록하고 있다. 외국계증권사 창구에서 주문이 나오고 있다.

3분기 실적 악화 때문이다. LG전자 3분기 연결 기준 매출액과 영업이익은 각각 13조8922억원, 2178억원을 기록했다.

전년대비 각각 5%, 27% 늘었으나 전분기대비로는 80.8%, 54.6%나 급감했다. 시장 예상치(매출 14조4600억원, 영업익 2조480억원)를 큰 폭으로 밑도는 성적이다.

특히 모바일커뮤니케이션(MC) 사업부분이 797억원의 영업적자를 보였다. 마케팅 비용증가와 가격 경쟁심화로 인해 수익성이 악화된 것이다.

이에 증권사들은 LG전자의 목표주가를 하향조정하고 있다. 스위스 최대은행인 UBS는 LG전자에 대해 투자의견을 ‘중립’에서 ‘매도’ 하향조정하고 목표주가도 6만3000원으로 16% 내려잡았다.

우리투자증권도 목표주가를 기존 9만5000원에서 8만4000원으로 낮췄고 동양증권(10만원→8만5000원), IBK투자증권(9만2000원→8만7000원)으로 줄줄이 하향조정했다.

김혜용 우리투자증권 연구원은 “중저가 스마트폰 경쟁심화로 3G 스마트폰 출하량 예상보다 부진했다”며 “휴대폰 평균판매단가(ASP)가 전분기대비 4% 하락한 150달러를 기록하면서 실적을 끌어내렸다”라고 분석했다.

문제는 4분기에도 의미있는 실적개선을 기대하기 힘들다는 점이다.

이승우 IBK투자증권 연구원은 “4분기는 수요 성수기이긴 하지만 마케팅 경쟁이 집중되는 시기여서 전통적으로 세트 사업부의 마진이 하락하는 경향이 있다”며 “유리하지만은 않은 환율 상황과 심화되고 있는 스마트폰 경쟁 구도를 감안하면 4분기 매출액과 영업이익은 14조6000억원, 2000억원에 그쳐 의미 있는 실적회복을 이루기 힘들 것”이라고 판단했다.

따라서 주가는 당분간 지지부진한 흐름을 이어갈 것으로 보인다.

최남곤 동양증권 연구원은 "“ 주가는 주가순자산비율(PBR) 1배 수준으로 역사적 저점 수준”이라면서도 “그러나 실적 개선 조짐이 단기간에 나타나기 힘들다는 점에서 당분간 주가는 7~8만원 사이에서 움직일 것”이라고 내다봤다.