고정이하 여신비율 평균 21% 달해 …스마일·서일저축은행 50% 넘어서

특히 스마일(군산소재)·서일저축은행(서산)은 고정이하 부실채권 비율이 무려 50%를 상회했으며, 최근 증자를 통해 경영정상화를 추진하고 있는 현대스위스II·현대스위스Ⅲ도 40% 후반대를 기록하는 등 저축은행 9곳중 7곳이 상반기에 부실채권이 증가한 것으로 나타났다.

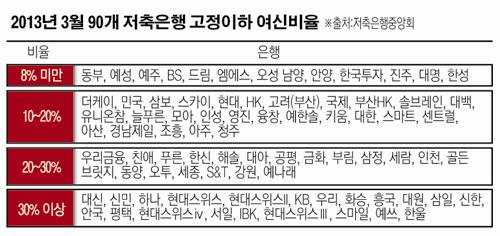

본지가 저축은행 공시자료를 분석한 결과, 지난 3월 말 현재 90개 저축은행의 고정이하 여신비율은 평균 20.99%로 전년동기 대비 2.51%포인트 상승했다. 이 기간 고정이하 여신비율이 상승한 저축은행은 총 66곳에 달했다.

고정이하 여신이란 금융기관의 대출금 중 연체기간이 6개월 지난 부실 채권을 말한다. 이 비율이 높다는 것은 부실채권이 그만큼 많다는 것으로 저축은행의 자산 건전성이 악화됐다는 것을 의미한다.

현대스위스Ⅲ저축은행(27.39%)이 지난 1년 간 가장 큰 상승폭을 기록했다. 이어 현대스위스II(27%)·현대스위스ⅳ(25.13%)·평택(23.63%)·스마일(21.40%) 순이었다.

고정이하 여신비율이 가장 높은 곳은 스마일저축은행(51.30%)이었으며 서일(50.20%)·IBK(49.79%)·현대스위스II(47.34%)·현대스위스Ⅲ(45.83%)가 뒤를 이었다.

저축은행의 평균 고정이하 여신비율은 2010년 말 6.4%에서 지난해 3월 18.48%로 3배 가량 급증한데 이어 올해는 21%까지 치솟았다. 대출자산의 건전성을 나타내는 고정이하 여신비율이 평균 20% 내외를 기록하고 있다는 것은 한마디로 받지 못하는 돈이 전체 대출의 20% 정도를 차지하고 있다는 얘기다. 이는 금융회사의 건전성을 악화시키는 주범으로 꼽힌다.

보통 저축은행의 고정이하 여신비율은 8%를 기준으로 보고 있다. 현재 이 기준을 충족시키는 곳은 전체 저축은행들 중 13곳에 불과하다.

금감원 관계자는 “고정이하 여신비율은 중요한 건전성 지표 중 하나”라며 “고정이하 여신비율이 8% 이하가 돼야 안전성이 높다고 볼 수 있다”고 설명했다.

저축은행의 고정이하 여신비율이 여전히 높은 이유는 프로젝트 파이낸싱(PF) 대출의 영향이 아직 남아있기 때문이라는 분석이다.

업계 관계자는 “저축은행들의 고정이하 여신비율이 높은 것은 부동산 PF에 대한 충격에서 아직 벗어나지 못했기 때문”이라며 “저축은행 부실사태 여파가 끝나지 않은 상황에서 고정이하 여신비율까지 높아지면 자산 건전성에 타격을 줄 수 있다”고 지적했다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293582.jpg)