자영업자 대출 은행권 새로운 뇌관으로… 전체대출의 22.8%, 부채상환비율도 높아

자영업자대출이 은행권 또 하나의 뇌관으로 지목되면서 은행들이 자영업자 대상의 새로운 신용평가모형 개발에 박차를 가하고 있다.

11일 금융권에 따르면 은행들은 자영업자에 특화된 신용평가모형 개발에 착수했다. 대부분의 은행들이 자영업자(개인사업자)와 법인사업자의 특성이 혼재된 신용평가모형을 사용하고 있어 경기민감 업종에 몰린 자영업대출 부실을 사전에 차단할 체계적 대책이 필요하다는 지적이 제기돼 왔기 때문이다.

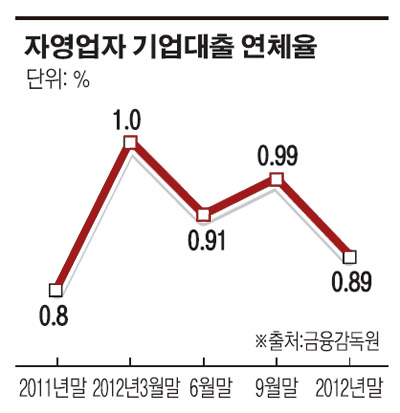

자영업자대출은 규모가 늘어난 동시에 질도 악화되고 있다. 지난해 말 기준 자영업자 대출액은 252조6000억원으로 전체 대출(1106조3000억원)의 22.8%에 달한다.

자영업자의 총부채상환비율(DTI)은 24.1%로 임금근로자의 평균 DTI(상용직 16.6%·임시·일용직 19.4%)를 크게 웃돈다. 특히 소득 1분위(하위 20%) 저소득층 자영업자의 평균 DTI는 54.4%에 이른다.

하나은행은 6월 말 적용을 목표로 새로운 신용평가모형을 금융감독원에 제출한 상태다. KB국민, 신한, 우리은행도 올 하반기를 예정으로 신용평가모형 개발을 진행 중이다. NH농협은행은 태스크포스(TF)를 구성하고 기업신용평가를 적용받고 있는 총 여신 10억원 초과의 자영업자(기업형 소호)를 중소기업과 어떤 조건으로 분리할지 고민하고 있다.

은행권 한 관계자는 “은행별로 다르지만 여신액 10억원 이상의 기업형 소호의 경우 기업신용평가 모형을 적용해 대출하고 있다”며 “현재 매출과 자산 규모에 따라 대출금액을 산정하는 신용평가모형을 준비하고 있다”고 말했다.

은행들은 총 여신금액을 기준으로 자영업자대출을 중소기업대출(기업형 소호대출)과 개인신용대출(소매형 소호대출)로 나누고 있다. 우선 중소기업과 기업형 소호를 분리하기 위한 여신액을 정한 뒤 기업형 소호대출 심사 시 적용될 매출, 자산 등의 세부기준을 정한다.

금감원 관계자는 “법인과 개인사업자는 차이가 있기 때문에 은행에 축적된 (기업형 소호대출) 데이터를 바탕으로 한 은행별 새로운 신용평가모형을 주문했다”며 “신용평가모형은 내부등급법에 맞는지 확인 후 필요 시 수정을 거쳐 최종 모형변경 승인을 받는다”고 말했다.