리스크, 배당주·헬스케어주·단기 채권 유망

재정절벽 리스크가 커질 때는 배당주와 헬스케어주, 단기 채권 등에 투자하면 좋은 투자성과로 이어질 수 있다고 최근 월스트리트저널(WSJ)이 분석했다.

의회에서 내년 예산안 합의에 실패하면 내년 초부터 총 6680억 달러(726조원) 규모의 세금 인상과 재정지출 감축이라는 위기를 맞이하게 된다

재정절벽에서 비롯된 시장의 변동성 확대는 새로운 기회를 제공할 수 있다고 WSJ는 강조했다.

리서치업체 팩셋에 따르면 앞으로 1년 간의 순이익 예상에 근거한 S&P500지수 종목의 주가수익비율(PER)은 현재 12.8배로 지난 5년 평균치인 12.9배와 비슷한 수준이다.

재정절벽 불안에 주가가 더 하락하면 그만큼 저평가된 종목을 살 기회가 생기는 셈이다.

배당금 수입도 덤으로 따라오게 된다.

의회 합의가 이뤄지지 않으면 배당금에 붙는 세율이 현재의 15%에서 39.6%로 높아지게 된다.

그러나 피델리티인베스트먼츠는 최근 보고서에서 “지난 2003년 세금 감면 조치로 배당주 주가가 크게 변동하지는 않았다”면서 “마찬가지 이치로 세금이 오른다 해도 배당주에 크게 영향을 미치지는 않을 것”이라고 낙관했다.

투자 리서치업체 스트레이트게스의 대니얼 클립턴 정책 담당 대표는 “장기적으로 오바마 대통령의 건강보험개혁법이 시행되면 헬스케어주가 혜택을 받을 것”이라고 말했다.

대선 이후 이틀에 걸쳐 S&P지수가 3.6% 급락했을 때도 헬스케어 전문 상장지수펀드(ETF)인 ‘헬스케어셀렉트섹터SPDR펀드’가 1.6%밖에 하락하지 않은 것도 이런 전망을 반영한다.

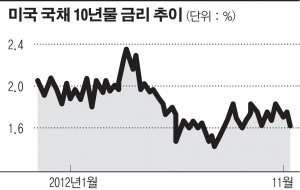

재정절벽 리스크가 커질수록 국채 금리는 하락할 전망이라고 WSJ는 전했다.

실제로 지난 9일(현지시간) 미국 10년물 국채 금리는 1.61%로 대선 전의 1.74% 수준에서 하락했다.

또 투자자들은 재정절벽 위기가 고조되면 정크본드 투자를 피해야 한다고 WSJ는 조언했다.

경제위기가 고조되면 시장에서 위험자산 회피 현상이 가속화하기 때문.

오스터와이스스트래티직인컴펀드의 칼 카우프먼 포트폴리오매니저는 “정크본드에 투자하는 것보다 단기 채권에 투자하는 것이 낫다”고 강조했다.

이어 그는 “1~2년 안에 원금을 돌려받기 때문에 변동성은 정크본드보다 훨씬 덜하며 금리는 3~5%로 10년물 국채의 2~3배에 이른다”고 설명했다.

재정절벽과 상관없이 미국에서 내년 일부 세금 인상은 불가피하기 때문에 세금 면제 혜택이 있는 지방채도 인기를 끌 것이라고 전문가들은 내다봤다.

뮤니시펄마켓모니터에 따르면 현재 최고 신용등급인 유타주와 델라웨어주의 10년물 지방채 금리는 1.63%지만 세금 면제 혜택을 고려하면 연방정부 국채 10년물 금리가 2.51%일때와 같은 수준이다.

※ 용어설명 재정절벽(fiscal cliff)

정부가 재정 지출을 갑작스럽게 축소해 기업 투자와 소비가 위축되는 등 경제 전반에 충격을 주는 현상을 가리킨다.

![스벅이 무료 짐 보관소?… 승무원 '가방 알박기' 논란 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2294081.jpg)