저금리 시기에도 금리 연동 안돼 부담… 손보사도 최저보증이율 높아 고민

생보사는 금리확정형 상품이 60% 이상으로 심각한 역마진이 우려되고 있고 손보사는 최저보증이율을 높게 설정한 탓에 금리연동상품임에도 금리를 내릴 수 없는 상황에 처했다.

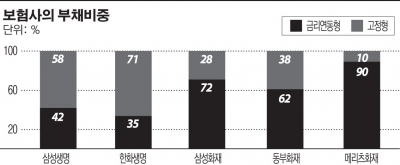

◇ 생보사 고정형상품 부담 가증 = 한국은행과 보험업권에 따르면 생보사의 금리확정형 상품 비중은 50~60% 수준으로 삼성화재, 동부화재 등 손보사( 20~30%)의 두 세배 수준이다. 메리츠화재는 고정형 상품이 10%도 안된다.

금리확정형 상품은 이율이 고정됐기 때문에 시장 금리에 연동이 되지 않는다. 따라서 저금리 시기에 금리확정형 상품 비율이 높을수록 보험사에게 부담으로 작용한다. 즉 2%대 저금리가 장기화 될수록 5~6%대 고금리를 약속한 금리확정형 상품을 많이 판매한 보험사는 역마진 피해가 클 수 밖에 없다.

현재 금리확정형 상품중 6%대 고금리에 해당하는 상품 비중(잔존만기 20년 이상 상품기준)이 61.2%에 달하는 것으로 나타났다.

이런 상황에서 중소형 생보사를 중심으로 역마진을 해소하기 위해 회사채 투자를 늘리고 있지만 투자 위험이 높아 투자에 신중을 가해야 한다는 지적이다.

중소형 생보사의 경우 2010년 6월 회사채 비중은 14%였으나 올 6월 16.9%로 2.9%포인트 가량 늘었다.

한국은행 관계자는 “회사채는 신용리스크를 안고 있기 때문에 무리하게 투자하기에는 위험자산 투자에 해당한다”고 설명했다.

◇ 손보사 높은 최저보증이율 고민 = 금리연동형 상품 비중이 상대적으로 높은 손보사들 역시 불안하기는 마찬가지다.

금리가 떨어져도 일정 이율을 보장해 주는 최저보증이율 수준을 높게 설정해 놓았기 때문이다. 삼성화재의 경우 최저보증이율 3~4% 비중이 35%, 2~3% 비중이 10% 가량 된다.

이외에도 동부화재, 현대해상, LIG손보 등은 3~4% (최저보증이율) 비중이 30~50%에 달한다.

한국은행 관계자는 “손보사의 최저보증이율을 높게 설정해 놓은 상품의 경우 더 이상 금리를 내릴 수 없기 때문에 보험사로서 역마진 상황이 불가피하다”고 말했다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)