상반기 실적 1022억...미소 찾았다

“재정 지원 없이 전국 200~300여개 지점을 통해 향후 10년간 2조원의 자활자금을 지원하겠다.” -2009년 9월 17일. 미소금융 출범 관련 기자브리핑.

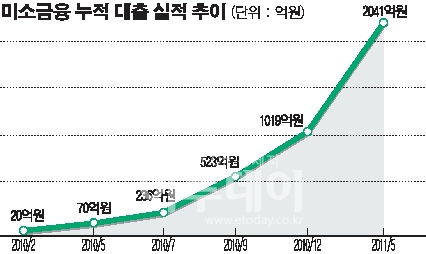

“미소금융은 출시 2개월 동안 총 300명에게 20억2000만원을 대출해준 것으로 나타났다.” - 2010년 2월 24일, 미소금융 운용현황 자료.

미소금융은 한동안 금융당국의 골칫덩어리였다. 좀처럼 늘지 않는 실적 탓이다.

하지만 시간이 흐를수록 미소금융은 제자리를 찾아가는 모습이다. 금융권은 대표적인 한국형 마이크로크레딧 사업인 미소금융의 성공을 위해서 사업의 장기적 추진을 위한 지속가능성을 높여야 한다고 주문하고 있다.

하지만 실적은 점차 나아지고 있는 모습이다. 미소금융은 올해 상반기(5월 말 기준) 동안 1022억원의 대출 실적을 기록했다. 지난해 795억원의 대출 중 559억원은 7월부터 12월까지 5개월 동안의 실적이다. 소액 대출을 늘리고 지점을 꾸준히 늘린 결과다.

현재 추세라면 당초 목표치인 연 2000억원 대출은 충분히 달성 가능하다. 하지만 만족할 만한 숫자는 아니다. 대부업계의 연간 대출잔액은 7조원에 달한다.

미소금융은 자활지원을 목표로 하기 때문에 창업자금, 시설 운용자금을 주로 대출해준다. 또 대출과 함께 컨설팅 등 창업지원서비스를 함께 제공한다. 사업의 성공률을 높이기 위함이다. 이러다보니 채권 당 관리비용이 높아져 높은 대출 실적을 기대하는 것 자체가 무리다. 그런데 경기가 부진하다보니 굳이 빚까지 내면서까지 새로운 사업을 하려는 사람도 많지 않다.

미소금융의 실적이 확대된 데는 창업지원서비스를 간소화한 소액 대출을 확대한 영향도 크다.

◇ “정권 바뀌면 사라진다?” 롱런 채비해야 = 미소금융은 복지와 금융의 중간쯤에 있다. 즉 대출로 나간 자금을 회수해 다시 대출을 해주는 자생력을 갖추기가 쉽지 않은 것이다. 대부분의 정책성 금융이 흐지부지 사라지는 것도 바로 이런 문제 때문이다.

인건비도 문제다. 미소금융이 전국 300여개 지점망을 갖추게 되면 연간 소요되는 인건비 부담이 600억~700억원에 달한다. 전문성을 갖춘 인력을 더 확보하려고 하면 인건비 부담도 더 늘게 된다.

반면 대출 평균 잔액 2조원에 연 4% 금리를 적용하고 대출 상환율을 85%로 가정하면 연간 이자수입은 680억원에 그친다. 현재 이자수입으로 현상 유지도 버거운 것이다.

재원 측면의 지속가능성을 보장하기 위해 기부금을 더 유치하거나 금리를 더 높일 수 밖에 없다. 대표적인 서민금융기관인 그라민은행의 경우 대출 금리가 연 20%에 달한다.

이희수 사회연대은행 상임기획이사는 “저금리가 마이크로크레딧 활성화의 핵심요인은 아니다”라며 “시장구조에서 마이크로크레딧의 적정 이자율이 산정돼 거래활동이 이뤄져야 한다”라고 말했다.

또 미소금융사업이 보다 민간 주도로 움직일 필요도 있다. 미소금융이 일회적 대출이 아닌 장기적 자활 프로그램이 되기 위해서는 사회복지에 대한 사명감과 활력을 갖춘 민간이 사업을 주도해야 한다. 미소금융이 정권 교체 등 정책 리스크로부터 자유로워야 한다는 것이다. 정부가 지원하고 민간이 주도하는 민관협력체계를 구성하는 것도 앞으로의 주요 정책 과제다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)