[서민금융을 활성화 시키자]②금리모델 재설계를

신용대출시장에 허리가 사라졌다.

상위 신용층은 은행이 흡수해갔고 중하위 서민층에게는 고금리 대출만이 허락된다. 가장 두터워야 할 중간층이 없는 기형적 시장구조가 된 것이다.

여기에 시장실패를 바로 잡아야 할 정부가 시장 참여자로 대출을 공급하다보니 시장왜곡 현상이 더욱 심해졌다. 모두 단기적인 실적과 이윤에만 집착한 결과다. 이제는 멀리 보는 안목에서 새로운 판을 짜야 할 시기다.

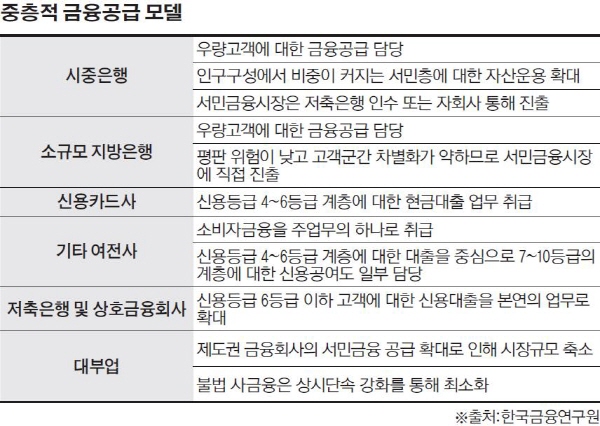

◇ 중층적 금융공급 확대해야= 현재 무담보 신용대출 시장은 사실상 연 10% 미만의 은행 마이너스 통장과 35%의 대부업 시장으로 양분돼 있다.

저축은행들도 30%대의 고금리 대출 영업을 하고 있다. 캐피탈사의 평균금리는 28% 선으로 내려왔지만 대부업 시장과 큰 차이를 보이지 않는다. 고금리 신용 대출 시장을 놓고 3개 업권이 경쟁하고 있는 구도다.

10%대 금리 상품으로는 카드론 정도가 유일하다. 현금서비스 평균 금리는 23% 정도다. 하지만 이같은 카드사 현금 대출은 중상위 등급 이상의 회원에 대한 단기 신용 성격이 강하다.

즉 1금융권의 신용대출을 받지 못하면 20% 후반에서 30% 초반대의 2금융권 대출이나 법정 상한금리의 대부업체를 찾을 수 밖에 없는 게 현실이다.

금융업권의 조달금리 수준에 따라 고객군과 대출금리를 달리 하여 중간 금리대의 대출을 늘려야 한다는 주장이 제기되고 있다. 중간 금리대의 대출 상품이 고금리 대출 고객군을 흡수하면서 자연히 이자 부담이 줄어든다는 분석이다.

한국금융연구원 정찬우 선임연구위원은 “서민금융시장의 바람직한 모습은 각 금융회사가 담보대출금리와 대부업법 금리상한 사이에서 고객의 신용도에 따라 다양한 금리의 신용대출 상품을 공급해 신용대출시장의 중층구조를 형성하는 것”이라며 “정확한 수익성 분석을 바탕으로 저축은행이나 캐피탈사 등 제도권 금융회사의 서민 대상 신용대출금리가 적정한 수준을 유지하도록 유도할 필요가 있다”고 말했다.

◇ 최저 신용층은 금융이 아닌 복지로= 글로벌 금융위기 이후 서민금융 활성화가 금융당국의 주요 과제로 떠오르면서 희망홀씨대출, 미소금융 등 정책성 서민금융 상품이 잇따라 출시됐다. 이들 대출상품은 창업자금 지원 등을 통한 최저신용층의 자활을 강조한다.

하지만 금융권 관계자들은 이같은 서민금융 상품이 번지수를 잘못 찾았다고 지적한다. 최저 신용층은 신용 부족이 아닌 신용 과잉 문제를 안고 있다. 상환 능력의 부족으로 연체 중이거나 이제 막 연체 상황에서 벗어난 서민들에게 또다시 빚을 지라고 하는 데 대한 우려가 생길 수 밖에 없다. 이 때문에 신용등급 8등급 이하의 최저 신용층에게 필요한 것은 ‘빚’이 아니라 빚을 상환할 수 있게 하는 ‘일자리’라는 주장이다.

정부의 밀어붙이기식 대책이 시장기능을 교란한다는 문제도 있다. 서민을 대상으로 한 정책성 저금리 대출 상품이 쏟아지면서 서민금융시장에 악영향을 준다는 것이다. 이전에도 서민 대출 상품이 눈 먼 돈이 돼 금융회사나 소비자 모두의 모럴해저드를 유발한 정부실패 사례가 많다.

금융권 관계자는 “현정권에서 하고 있는 햇살론, 미소금융 등이 다음 정권까지 계속 갈 것이라고 생각하는 사람이 많지 않다”라며 “당장의 실적도 중요하지만 서민금융시장 체제를 개편해 보다 안정적인 서민금융 공급 채널을 만드는 게 더 바람직한 정책”이라고 말했다.