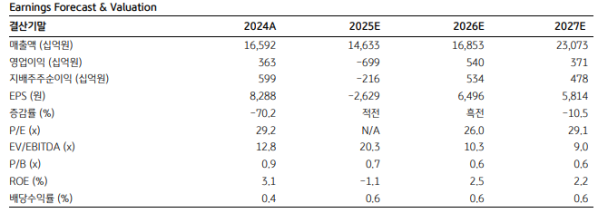

KB증권은 19일 삼성SDI에 대해 최악의 실적을 기록했던 전분기보다는 양호한 실적을 낼 것으로 전되나, 예상보다 반등이 지연되고 있다고 평가했다. 목표주가는 기존 28만 원에서 24만 원으로 하향하고 투자의견은 '매수'를 유지했다. 전 거래일 종가는 16만9200원이다.

이창민 삼성증권 연구원은 정치적 불확실성 해소에 따른 첨단제조생산세액공제(AMPC) 반영으로 2026년 영업이익 추정치를 기존 2000억 원에서 5404억 원으로 상향 조정한 점이 상방 요인으로 작용했음에도 불구하고 유상증자로 인한 주당 가치 희석과 유럽 및 북미 전방 수요 부진으로 인한 올해 적자 추정치 확대 반영 등이 하방 요인으로 작용했다"며 목표주가를 하향한 근거를 설명했다.

이 연구원은 "목표주가에 대한 주가의 12개월 선행 주가순자산비율(12M Fwd P/B)은 0.92배이며, 6월 18일 종가 기준 주가 상승 여력은 41.8%"라고 말했다.

그는 이어 "삼성SDI의 올해 2분기 실적은 매출액 3조5000억 원, 영업적자 1938억 원(적자전환, 영업이익률 -5.5%)으로 추정돼 컨센서스를 하회할 전망"이라며 "최악의 실적을 기록했던 전분기(매출액 3조2000억 원, 영업적자 4341억 원)보다는 양호할 것으로 예상되나 반등 폭은 시장 기대치 대비 제한적일 것으로 추정된다"고 짚었다.

그러면서 이 연구원은 "소형전지는 전동공구향 재고 조정 일단락으로 인한 수요 증가 및 배터리백업유닛(BBU) 판매 확대로 전분기 대비 +28% 매출 성장이 전망되고, 고정비 부담 완화로 수익성이 대폭 개선될 것으로 예상된다"면서도 "다만 기존에 전분기대비 +20~30% 수준의 반등이 기대됐던 각형 전기차(EV) 배터리 출하가 저조한 수요로 인해 한자리대에 그칠 것으로 예상되는 점이 실적 반등폭을 제한할 전망"이라고 설명했다.

이 연구원은 또 "북미 에너지(SPE) 합작법인(JV) 가동률 하락으로 AMPC 수령금액이 줄어드는 점과 원/달러 환율 하락도 실적에 부정적인 영향을 미칠 것으로 예상된다"며 "삼성SDI 분기 실적의 흑자전환 시점은 유럽 중심으로 각형 EV 배터리 수요가 확대되고, 분기 최대 에너지저장장치(ESS) 실적이 기대되는 시점은 올해 4분기로 추정된다"고 덧붙였다.