(출처=한국투자증권)

한국투자증권은 19일 LG이노텍에 대해 아이폰 출하량이 정체되는 국면에 진입하며 유통 채널 재고 부담이 커질 수 있다고 전망했다. 목표주가를 기존 22만 원에서 19만 원으로 하향 조정하고 투자의견 ‘매수’를 유지했다.

박상현 한국투자증권 연구원은 “최근 아이폰 출하량과 판매량 추세를 고려할 때 현재 채널 재고 부담이 작지 않다”며 “올해 3분기 아이폰 출하량 정체가 발생할 수 있는 국면”이라고 밝혔다.

이어 “전략 고객사의 인공지능(AI) 기술 경쟁력을 고려할 때 하반기 신제품 효과도 낙관하기 어렵다”며 “구조적 주가 상승을 위해서는 대형언어모델(LLM) 기반 시리 출시, 휴머노이드 시장 공략 등 실적 성장을 견인할 구체적 모멘텀이 관측돼야 한다”고 분석했다.

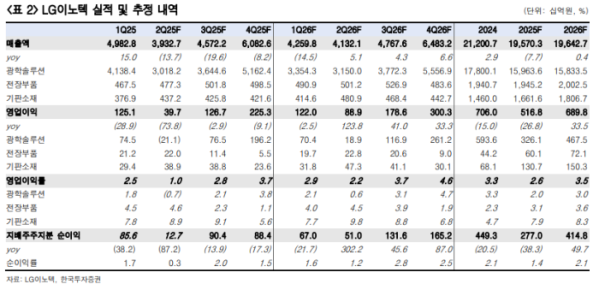

박 연구원은 “2분기 예상 실적은 매출과 영업이익이 각각 전년 대비 13.7%, 73.8% 감소한 3조9327억 원과 397억 원”이라며 “환율 하락으로 광학솔루션 사업부가 적자를 기록할 전망”이라고 설명했다.

또 “원재료는 비싸게 매입했지만, 완제품은 비싸게 팔아야 하는 상황”이라며 “광학솔루션 사업부 실적으로 같은 기간 매출이 18% 감소한 3조182억 원, 영업이익은 적자 전환한 –211억 원으로 예상한다”고 언급했다.

그러면서 “기판소재 사업부 실적은 매출과 영업이익이 각각 15.6%, 43.4% 증가하며 상대적으로 견조할 것”이라며 “하반기 스마트폰향 신제품 생산 효과와 패키지 기판 외 디스플레이 관련 제품 수요 등이 기대된다”고 덧붙였다.