SK증권은 15일 삼성화재에 대해 대내외 불확실성이 확대되고 있는 가운데 보험업종에 한정해서는 가장 안정성이 높은 선택지가 될 수 있다고 판단했다. 목표주가는 47만4000원, 투자의견은 '매수'를 유지했다. 전 거래일 종가는 37만8000원이다.

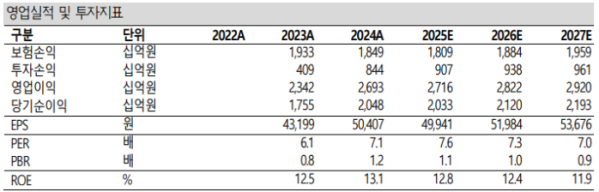

삼성화재는 올해 1분기 연결지배주주 지분순이익이 6081억 원으로 전년 동기보다 13.2% 감소했다. 이는 시장 컨센서스를 하회하는 실적이다.

매출은 6조1058억 원으로 전년 동기 대비 10.9% 증가했고, 영업이익은 7924억 원으로 11.7% 감소했다.

다만 무/저해지 가이드라인 등 가정 조정으로 환산배수가 큰 폭으로 하락하며 신계약보험계약마진(CSM)은 7015억 원을 기록하며 큰 폭으로 감소했다.

설용진 SK증권 연구원은 "4월 보험료 인상으로 배수는 다시 14배 수준으로 회복될 것으로 예상된다"며 "삼성화재 측에서는 연간 약 3조 원 수준의 신계약 CSM의 가이던스를 제시하는 모습이 나타났다"고 말했다.

설 연구원은 "전반적인 계절성 등을 감안했을 때 연간 적자 전환이 나타날 것으로 추정된다"며 "투자손익은 2515억 원으로 전년 동기 대비 감소했으나 당기손익 공정가치가 반영되는 금융자산(FVPL) 평가손익, 금융상품처분손익 등을 제외한 경상손익은 안정적인 개선세가 이어지고 있는 것으로 추정된다"고 분석했다.

이어 설 연구원은 "대내외 불확실성 확대 구간에서 삼성화재의 높은 안정성이 부각되고 있다고 판단한다"며 "배당가능 이익이 충분하고 지급여력(K-ICS) 비율 측면의 여력이 충분한 만큼 기업가치 제고 방안을 통해 제시한 2028년 주주환원율 50% 달성 및 보유 자사주 소각이 차질 없이 이행되며 주주가치의 점진적인 개선을 기대할 수 있을 전망"이라고 설명했다.

그는 또 "최근 출시된 보장 어카운트의 예상 환산배수가 17배로 기존 계약 대비 높은 수준이 예상되며 경쟁 구도에서도 타사 대비 우위가 기대되는 점을 감안했을 때 시장점유율 확대도 추가적으로 나타날 것으로 예상한다"며 "전반적인 이익 체력, 영업력 및 자본력을 감안했을 때 보험 업종에 한정할 경우 가장 안정성이 높은 선택지가 될 수 있다. 다만 금융섹터 내 상대적인 매력은 어느 정도 제한적일 것으로 예상한다"고 말했다.