한국투자증권은 15일 텐센트에 대해 3분기 실적이 컨센서스 이상이었으며, 주력 사업인 게임을 위주로 성과가 개선될 것이라고 분석했다.

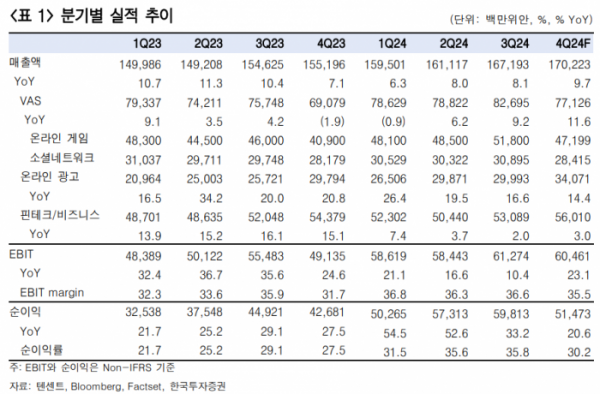

이동연 한국투자증권 연구원은 "텐센트의 3분기 매출액은 전년 동기 대비 8% 증가한 1672억 위안, 순이익은 비국제회계기준(Non-IFRS)은 전년 동기 대비 33% 늘어난 598억 위안을 기록해 매출액은 컨센서스에 부합했고, 순이익은 시장 예상치를 11% 상회했다"라며 "게임+SNS(VAS) 매출이 전년 동기 대비 9% 늘어나며 기대에 부합한 점이 인상적이다"라고 전했다.

이어 "전년 동기 대비 위챗 등 사회관계망서비스(SNS) 매출이 4%, 게임 매출이 13% 증가하며 모두 컨센서스에 부합했고, 온라인 광고 부문 매출이 17% 증가해 컨센서스를 상회한 점도 고무적이지만, 핀테크/비즈니스(+2%) 부문 성장률이 전 분기(+4%)보다 낮아진 점은 다소 아쉬웠다"라며 "효율적인 비용 통제로 순이익률은 35.8%(+6.7%포인트(p))로 상승했다"라고 설명했다.

이 연구원은 "텐센트 게임 매출은 작년 4분기 역성장에서 벗어나 점차 반등하고 있으며, 올 3분기에는 특히 '던파 모바일', '왕자영요' 등 중국 게임 매출 증가율이 해외보다 높아진 점이 특징적"이라며 "4분기 던파 모바일 성과가 약해질 수 있지만, 해외에서 '발로란트 PC' 등의 성과가 개선될 전망이므로 4분기 게임 성장률은 3분기보다 높아질 것"이라 전망했다.

더불어 "4분기 광고 매출 증가율은 다소 낮아질 전망이지만, 경쟁사 대비 견조한 흐름은 이어질 것"이라며 "핀테크/비즈니스는 페이먼트 성장률 둔화가 지속해 한 자릿수 초반대의 매출 증가가 예상된다"라고 덧붙였다.

그는 " 부진하던 게임 부문 반등세가 2025년에도 이어질 것이고, 정책 효과로 경기가 회복되며 2025년 핀테크/비즈니스 부문 실적 개선도 기대된다"라며 "밸류에이션 부담 또한 낮은 국면이라 텐센트에 대한 긍정적인 의견을 유지한다"라고 의견을 제시했다.