한국투자증권 15일 JP모건에 대해 3분기 실적이 대체로 양호했으며, 자본규제 관련 우호적인 움직임의 수혜를 볼 수도 있다고 분석했다.

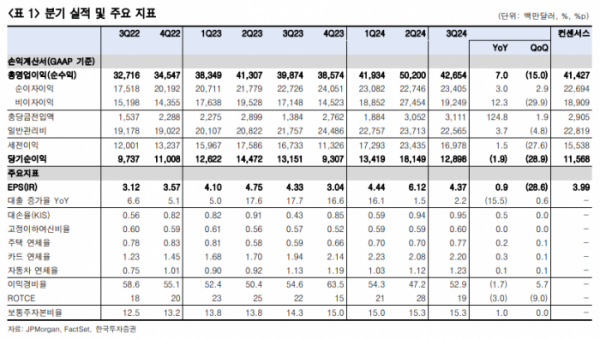

백두산 한국투자증권 연구원은 "3분기 주당순이익(EPS)은 4.37달러로 컨센서스를 10% 상회했다"라며 "감익 우려가 컸던 이자 이익이 234억 달러로 전 분기 대비 2.9% 증가한 점이 EPS가 컨센서스를 상회한 주요 요인"이라고 밝혔다.

이어 "분기 순이자마진(NIM)은 2.58%로 동기간 4bp(bp=0.01%) 하락했는데, 직전 2개 분기에 9~10bp씩 하락했던 걸 고려하면 개선된 것이고, 대출 말잔은 전분기대비 1% 증가에 그쳤으나, 이자수익자산이 유가증권을 중심으로 동기간 3% 늘어나 예상 대비 견조한 이자이익으로 이어졌다"라고 설명했다.

백 연구원은 "건전성 지표들이 전년 동기 대비로는 상승했으나, 전 분기 수준은 유지했고, 특히 경기에 가장 민감한 카드 부문 순대손상각률이 3.24%로 동기간 26bp 개선된 점에 주목한다"라고 전했다.

더불어 "3분기 비이자이익은 192억 달러로 전 분기 수준을 유지했다"라며 "트레이딩 손익이 일부 감소했음에도 불구하고, 투자은행(IB) 수수료가 채권자본시장(DCM)과 인수합병(M&A) 자문 중심으로 개선됐고, 자산관리/자산운용 부문이 견조한 자금순유입과 평가액 개선으로 보수가 증가한 덕분"이라고 밝혔다.

그는 "미국 연방준비제도(Fed‧연준)이 9월 발표한 바젤 III 최종안(endgame)에 대한 새로운 제안서에서 은행권 보통주자본이 평균 19% 증가에서 9% 증가로 완화된 만큼, 자본규제 완화 스토리에도 주목한다"라며 "결론적으로 3분기 보통주자본비율이 15.3%로 규제수준 대비 버퍼가 상당부분 마련된 상황으로 향후 점진적 주주환원 확대가 예상된다"라고 의견을 제시했다.