한국투자증권은 27일 마이크론에 대해 실적 서프라이즈가 주가 상승을 이끌었으며 밝은 전망과 남은 모멘텀을 고려했을 때 주가가 긍정적인 흐름을 보일 것이라 분석했다.

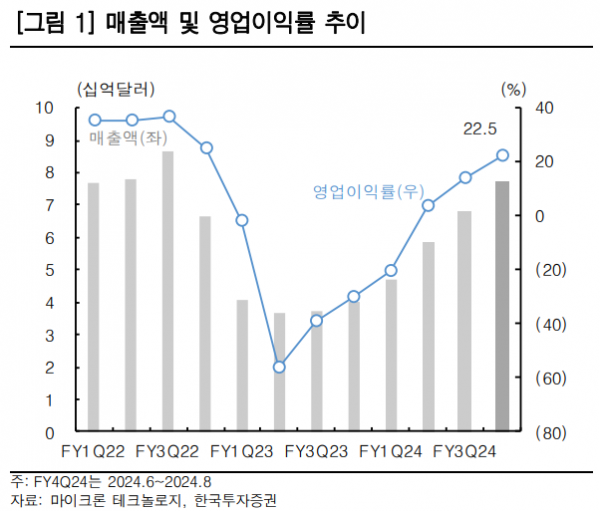

채민숙 한국투자증권 연구원은 "마이크론의 2024 회계연도 4분기 실적은 시장 기대치를 상회했다"라며 "매출액은 전년 동기 대비 93.3% 증가한 77억5000만 달러, 주당순이익(EPS)은 흑자 전환한 1.18달러로 컨센서스를 웃돌았으며, 2025 회계연도 1분기 가이던스 또한 시장 기대치를 상회하는 수준으로 제시했다"라고 전했다.

이어 "매출보다 이익 상승 폭이 컸던 것은 평균판매가격(ASP)이 높은 하이엔드 제품인 고성능, 고용량 DDR5 위주로 제품 믹스를 운영했기 때문으로 보인다"라며 "선단 노드로의 공정 전환을 통해 디램은 한 자릿수 후반%, 낸드는 10% 초반 원가를 낮췄다고 밝혔고, 2025년에도 공급 조절과 설비투자(Capex)의 제한적 증가를 계속해 ASP 상승세를 유지하겠다는 점을 강조했다"라고 설명했다.

채 연구원은 "고대역폭메모리(HBM) 관련, 2024 회계연도에는 기존 가이던스인 수억 달러 수준을 달성했다고 밝혔으며, 디램 점유율만큼의 HBM 점유율을 확보할 것이라는 주장을 반복했다"라며 "2025년 HBM 최대 매출 규모(TAM)를 금액 기준 250억 달러, 비트 기준으로는 디램 내 6%라고 언급했는데, 이는 당사 최근 추정치보다 40% 이상 낮은 수준으로 공격적인 언급에 비해 HBM TAM을 크게 제시하지는 않았다"라고 밝혔다.

더불어 "실적발표 후 주가는 시간 외로 14% 이상 급등했는데, 실적 서프라이즈와 더불어 다음 분기 이후의 가이던스가 긍정적인 점을 시장이 높게 평가한 것으로 추정한다"라며 "최근까지 시장은 인공지능(AI) 모멘텀 축소에 따른 HBM 공급 과잉, 모바일 시황 악화로 인한 메모리 재고 증가를 우려해 왔으나, 컨퍼런스 콜을 통해 상당 부분 시장 우려를 희석했다"라고 진단했다.

그는 "디램 모멘텀과 2025년 증익을 고려하면 아직 상승 여력이 남아있다고 판단해 마이크론에 대해 긍정적인 시각을 유지한다"라고 의견을 제시했다.