메리츠증권, 투자의견 ‘매수’ 유지…목표주가 1만8000원으로 하향

메리츠증권은 KH바텍에 대해 3분기 조기 생산의 영향으로 전년 대비 실적이 부진할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 2만2000원에서 1만8000원으로 하향 조정했다. 전 거래일 기준 종가는 1만910원이다.

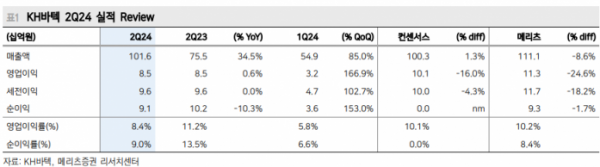

2일 양승수 메리츠증권 연구원은 “올해 2분기 연결기준 매출액 1016억 원은 컨센서스에 부합했으나 영업이익 85억 원은 16.0% 하회했다”며 “매출액 대비 아쉬운 수익성을 기록했는데, 중국 경쟁사의 공급망 합류로 플립향 외장힌지의 판가 하락 영향으로 추정된다”고 했다.

양 연구원은 “올해 3분기 매출액은 1539억 원과 영업이익 134억 원을 전망한다”며 “지난해와 비교하면 조기 생산의 영향이 불가피하다”고 했다.

다만 그는 “올해 폴드의 추가 생산 및 슬림형 폴드 신모델의 출시로 분기 성장은 가능할 전망”이라며 “특히 슬림형의 경우 경쟁사의 진입 없이 KH바텍 혼자 고객사의 모든 물량을 담당한다”고 했다.

양 연구원은 “국내 고객사 폴더블 스마트폰의 연이은 흥행 실패로 KH바텍 폴더블용 힌지에 대한 시장의 프리미엄이 축소되고 있다”면서도 “장기적인 관점에서 스마트폰에서는 북미 고객사의 시장 참여가 예상되고, 폴더블 기술 자체적으로는 태블릿, 노트북. 심지어 전장 시장으로도 확대가 기대된다”고 했다.

그는 “단기 부진은 아쉽지만 기존 시장은 커지고, 새로운 시장이 열릴 수 있다”며 “KH바텍에 대한 프리미엄이 유효하다”고 했다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293582.jpg)