‘최고세율 60→50%…고작 10%p↓’ 실효성 의문

중기‧매출 5000억 미만 중견기업

이미 대상서 제외…실질적 혜택無

‘대기업-중기 차등세율’ 원칙 깨져

민주당 “할증평가 2배 강화” 맞불

통과 미지수…시행까진 ‘산 넘어 산’

경영자 상속인, 회사 물려받지 않는 경향↑

“기업 운영과 아닌 경우, 과세형평 맞춰야”

‘상장株 할증’ 법인세 규정까지…“동반 폐지”

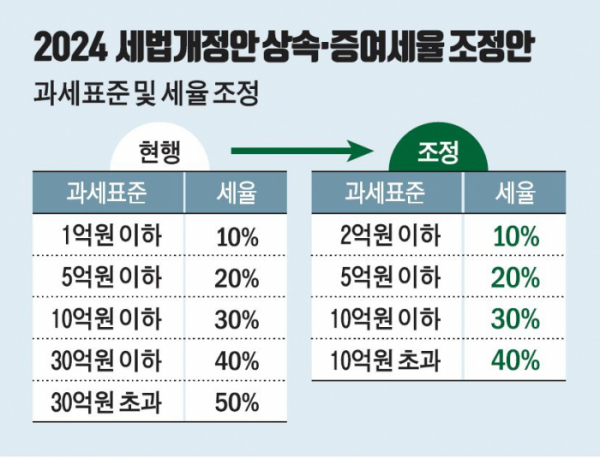

26일 본지 취재를 종합하면, 상속세 및 증여세법 제63조 제3항을 통해 31년 동안 규제한 ‘최대주주 보유주식 할증평가’ 폐지를 두고 중소·중견기업에서는 최고세율 10%포인트(p) 차가 크게 줄어든 건 아니지 않느냐는 반응이 적지 않다. 중소·중견기업 입장에서 실질적으로 혜택이 늘어난 게 없다는 얘기다.

할증평가는 최대 주주의 주식엔 기업 경영권이라는 프리미엄이 있다는 논리로 최대주주 지분을 상속·증여할 때 해당 주식 가치를 20% 높여 평가해 온 제도다.

그러나 이미 중소기업 및 매출액 5000억 원 미만 중견기업은 예외를 인정받아 할증평가에서 제외돼 왔다. 법이 개정될 경우 대기업에 비해 최고세율 혜택을 10%p만큼 상대적으로 누린 효과가 사라지게 된다. 전산업 비중 99.9%에 이르는 중소기업(기업체 수 기준·중소벤처기업부 통계)과 대기업 사이 존재하던 ‘차등 세율’이란 큰 틀이 깨진 셈이다.

이에 최근 한국중견기업연합회는 상속세 최고세율을 50%에서 40%로 인하하는 정부안에 대해 “상속세 최고세율을 30%로 10%p 더 낮춰 달라”는 중견기업계 의견을 기재부에 제출했다.

법무법인(유한) 율촌 상속가업승계팀장을 맡고 있는 전영준(사법연수원 30기) 변호사는 이날 “‘최대주주 보유주식 할증평가 폐지’ 영향에 가업 승계와 관련한 조세 부담이 떨어지긴 하겠지만, 차이는 없다”며 “현실적으로 어떻게들 받아들일지 모르겠다”라고 평가했다.

특히 법 적용에 있어 합리성·형평성을 잃었다는 비판이 제기된다. 상속·증여세법상 최대주주 주식 할증평가를 없애겠다면, 법인세법상 상장 주식 할증 규정 역시 동반 폐지해야 한다는 지적이 나온다.

법인세법 시행령 제89조에 의하면 비상장 주식의 시가 계산은 상속·증여세법 63조를 준용한다. 때문에 법인세법상 최대 주주가 소유한 ‘비상장 주식’ 시가를 산정하는 데 향후 할증이 붙지 않는다는 문제가 함께 생긴다.

반면 최대주주가 보유한 ‘상장 주식’에는 여전히 법인세법에 따른 20% 할증이 적용되고 있다. 법인세법 시행령 89조를 보면 상장주식 장외거래 진행 시 최대주주의 변경 등 사실상 경영권 이전이 수반되는 거래에 일반적인 시가의 20%를 가산·평가하도록 정하고 있다.

최대 주주가 확보한 주식에 포함된 경영권이라는 속성은 상장 여부와 무관함에도 단지 상장됐는지에 따라 최대주주 보유주식이 서로 다르게 법적 취급되는 불합리한 입법 상태가 초래된다는 설명이다.

정부·여당은 내년 1월 1일 이후 상속 개시 또는 증여 분부터 ‘최대주주 할증평가’를 완전 배제하겠다는 방침이나, 시행 가능성은 미지수다.

김영환 더불어민주당 의원과 차규근 조국혁신당 의원은 22일 ‘최대주주 주식 할증평가’를 현행보다 되레 2배 강화한 상속·증여세법 개정안을 발의했다. 야권 개정안은 국세심사위원회 심사를 거쳐 20% 범위 내에서 할증평가 비율을 가감할 수 있도록 함으로써 최대 40%까지 할증 평가된다. 아예 폐지하자는 정부안에 맞불을 놓은 꼴이다.

법무법인(유한) 화우 조세그룹 허시원(변호사시험 2회) 변호사(공인회계사)는 “근래 들어 경영자 상속인들이 회사를 물려받지 않으려는 경향이 강해지는 상황을 감안하면, 가업 승계에 관한 혜택을 확대하는 방향으로 개정하는 일은 매우 바람직하다”면서도 “다만 기업을 운영하는 사례와 그렇지 않은 경우 세 부담 격차가 커지면 과세 형평에 어긋나므로, 이러한 부분을 보완할 수 있는 방안을 마련해야 한다”고 조언했다.

박일경 기자 ekpark@‧전아현 기자 cahyun@