(출처=KB증권)

KB증권은 31일 삼성SDI에 대해 고객사 수요 둔화와 제품 믹스(mix) 악화 등에 따른 실적 악화가 예상된다고 평가했다. 목표주가를 기존 55만 원에서 48만 원으로 하향하고 투자의견 ‘매수’를 유지했다.

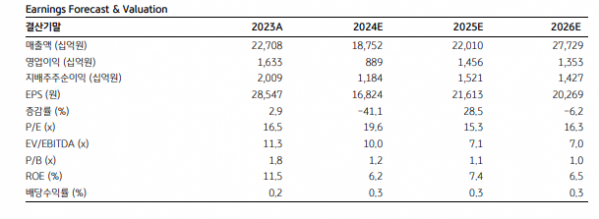

이창민 KB증권 연구원은 “유럽 각형 전지 고객과 미주 원통형 전지 고객 등 전방 고객들의 수요 둔화 및 플러그인 하이브리드(PHEV) 비중 증가를 고려해 올해와 내년 영업이익 추정치를 각각 32%, 27% 하향 조정한다”고 밝혔다.

이 연구원은 “삼성SDI의 2분기 매출액은 전년 대비 24% 감소한 매출액 4조4500억 원, 영업이익은 38% 줄어든 2802억 원으로 컨센서스를 하회했다”며 “전기차(EV)향 중대형·원통형 배터리 실적이 악화되면서 부진한 실적을 면치 못했다”고 분석했다.

이어 “3분기 매출액은 전년 대비 26% 감소한 4조4100억 원, 영업이익은 76% 줄어든 1202억 원으로 추정된다”며 “원통형 배터리 보상금 영향이 사라지고, EV향 배터리의 추가적인 판매량 감소가 예상되기 때문”이라고 전망했다.

그러면서 “연내 실적 반등은 요원해 보이나, 미국의 연내 기준금리 인하 가능성이 높은 가운데 내년부터는 미국 공장 가동에 따른 외형 성장 및 첨단제조세액공제(AMPC) 수령 효과가 본격화돼 수익성 개선이 기대되는 점은 긍정적”이라고 부연했다.