흥국증권, 투자의견 ‘매수’ 유지…목표주가 22만 원으로 하향

흥국증권은 신세계에 대해 2분기 실적이 부진할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 25만 원에서 22만 원으로 하향 조정했다. 전 거래일 기준 종가는 15만8300원이다.

2일 박종렬 흥국증권 연구원은 “2분기 들어 가계 소비여력 축소에 따라 업황 모멘텀이 빠르게 약화되고 있는 것으로 판단한다”며 “실적 부진에 따른 영향은 이미 주가에 상당 부분 반영된 상태이지만, 추세를 반전시킬 모멘텀은 약한 상황”이라고 했다.

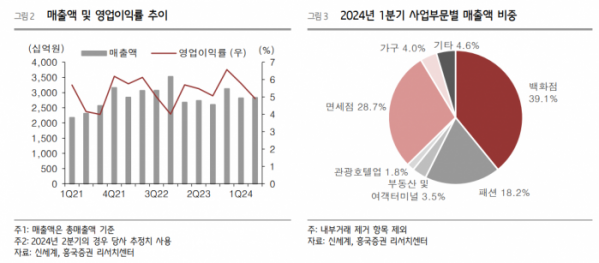

박 연구원은 “2분기 연결기준 총매출액은 2조8000억 원, 영업이익 1389억 원으로 부진한 실적을 기록할 전망”이라며 “백화점 법인들의 실적 정체와 함께 면세점의 감익이 불가피할 것이기 때문”이라고 했다.

그는 “신세계인터내셔날, 센트럴시티 등 연결 자회사들은 전년 수준의 영업이익을 기록할 전망”이라며 “백화점의 경우 명품과 생활 등 마진이 다소 낮은 상품 위주의 믹스로 영업이익 증가는 외형성장보다는 낮을 것”이라고 했다.

그러면서 “면세점의 경우 지난해 상반기 공항점 단독 운영에 따른 수혜로 높은 이익률을 기록했지만, 올해는 공항점 임차료 증가로 수익성은 크게 낮아질 전망”이라고 덧붙였다.

박 연구원은 “고금리와 고물가 상황 장기화로 연간 수익 예상 하향 조정이 불가피하다”며 “투자 최소화와 비용 효율화를 통한 수익성 개선에 중점을 두고 있어 전반적인 판관비 부담률은 하반기에 개선될 전망”이라고 했다.

그는 “면세점의 실적도 상반기 부진할 것이지만, 하반기에는 외형 확대와 함께 수익성 개선이 가능할 것”이라며 “올해 연간 연결기준 총매출액 11조6000억 원, 영업이익 6747억 원으로 수정 전망한다”고 했다.

또 그는 “현재의 낮은 배당수익률을 크게 제고시킬 필요가 있다”며 “기업 밸류업 프로그램에 적극적인 동참을 통한 주주환원 확대에 대한 노력이 절실한 상황”이라고 했다.

!["자동차 더 팔아도 안 올랐다"…현대차·테슬라 주가 변수는 [찐코노미]](https://img.etoday.co.kr/crop/320/200/2294635.jpg)