다음 달부터 4세대 실손의료보험 가입자는 비급여 보험금을 이전 1년 간 얼마나 청구했는지 여부에 따라 보험료가 달라진다. 그동안은 도수치료를 수차례 받거나 마늘주사를 매달 맞는 등 비급여 보험금을 아무리 많이 청구해도 보험료가 변동이 없었지만 앞으로 5일 뒤 부터는 비급여 보험료가 최대 300%까지 할증될 수 있어 주의가 요구된다. 반면 보험료 갱신시 직전 1년 간 비급여 보험금을 받은 적이 없는 가입자는 보험료가 할인된다. 비급여 과잉진료를 방지하기 위한 금융당국의 조치에 따른 것이다.

25일 금융당국 및 보험업계에 따르면 7월 1일부터 4세대 실손보험 가입자 간 보험료 부담의 형평성 문제를 해소하기 위해 비급여 의료이용량과 연계해 보험료가 차등 적용된다.

4세대 실손보험은 2021년 7월 출시된 상품으로, 지난해 말 기준 가입 건수는 376만 건에 달한다.

비급여 이용이 없으면 보험료 할인이 적용되며 100만 원 미만 이용 시 동결된다. △100만 원 이상 150만 원 미만 100% 할증 △150만 원 이상 300만 원 미만 200% 할증 △300만 원 이상 300% 할증이 적용된다. 보험료를 2~4배 더 내게 되는 것이다. 산정특례대상질환(암·심장·뇌혈관·희귀난치성 질환 등)으로 인한 의료비와 노인장기요양 1~2등급 이용자들은 제외된다.

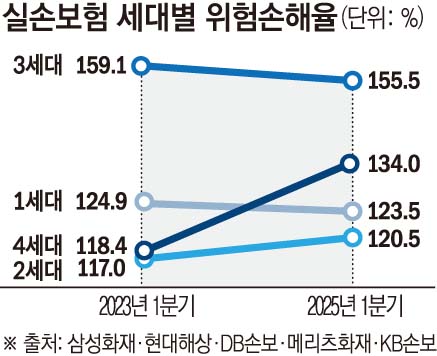

그간 4세대 실손은 차등제를 3년간 유예하면서 손해율이 크게 오른 상황이다. 도수치료와 체외충격파 등 비급여 항목 지급액이 크게 늘어난 영향이다. 올해 1분기 기준 삼성화재·현대해상·DB손해보험·메리츠화재·KB손해보험 등 5개 주요 손보사의 4세대 실손보험 손해율은 134.0%로 전년 동기(118.4%) 대비 15.6%포인트(p) 올랐다.

문제는 4세대 실손보험 가입자 수가 증가하면서 매년 손해율이 치솟고 있다는 점이다. 2021년 62.0%였던 4세대 실손 손해율은 △2022년 88.8% △2023년 115.5%로 꾸준히 상승추세다. 출시 3년도 채 되지 않아 2배 이상 치솟은 것이다.

같은 기간 세대별 손해율 변화를 살펴보면 △1세대(124.9%→123.5%) △2세대(117.0%→120.5%) △3세대(159.1%→155.5%)로 비슷한 수준을 유지했다.

한편 4세대 실손의료보험 가입자는 개별 보험사 애플리케이션(앱)을 통해 비급여 보험금 수령액과 보험료 할인·할증 단계, 다음 보험료 할증단계까지 남은 비급여 보험금, 할인·할증 제외 신청을 위한 필요서류 등을 확인할 수 있다.

보험업계 관계자는 “차등제가 적용되면 가입자 70% 이상의 비급여 보험료가 할인될 전망”이라며 “제도 시행으로 보험계약자 간 보험료 부담 형평성이 높아지고 불필요한 비급여 의료이용량이 감소해 실손보험료가 안정될 것”이라고 기대했다.