(출처=대신증권)

대신증권은 25일 POSCO홀딩스에 대해 올해 하반기까지 불확실한 시장 상황에 놓일 것으로 예상된다고 분석했다. 다만 내실 강화를 통한 주가 반등 계기 마련을 기대한다며 목표주가(52만 원)와 투자의견(‘매수’)을 유지했다.

이태환 대신증권 연구원은 “영업 및 지분가치 52조7000억 원과 2023년 기말 순차입금 8조9000억 원을 고려해 POSCO홀딩스의 순자산가치(NAV)를 43조8000억 원으로 산정한다”며 “이전 대비 지분가치는 상향, 친환경 소재는 가치를 하향 조정한다”고 밝혔다.

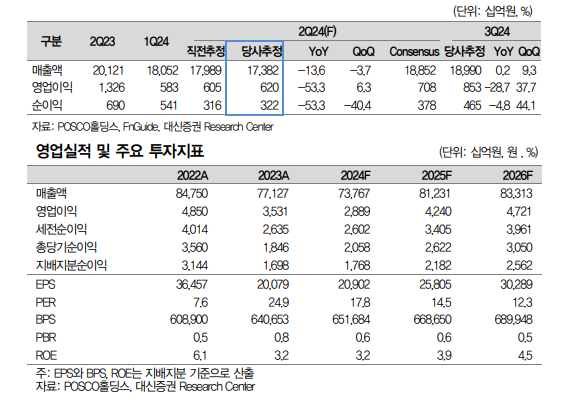

이어 “탄산리튬·수산화리튬 가격 약세가 지속되고 있는 점을 반영했다”며 “2분기 연결 실적은 매출액이 전년 동기보다 13.6% 감소한 17조4000억 원, 영업이익은 53.3% 줄어든 6196억 원으로, 시장 컨센서스를 소폭 하회할 것”이라고 예측했다.

이 연구원은 “하반기는 원재료가 하락, 생산·판매량 상승에 힘입어 상반기 대비 이익 레벨이 향상될 것으로 예상한다”면서도 “공급과잉에 따른 중국산 철강재 약세 및 밀어내기 수출 확대 국면에서 스프레드 회복 기대치가 그리 높지 않은 것도 사실”이라고 진단했다.

그러면서 “7월 중 장인화 신임 회장의 100일 현장경영 종료 후 그룹 경영 전략 발표와 더불어 이차전지 소재 밸류 데이(Value Day)도 진행될 예정”이라며 “시장과의 소통을 통한 저평가 해소를 기대한다”고 덧붙였다.