리서치알음, 주가전망 '긍정적'ㆍ적정주가 9000원 제시

리서치알음은 10일 엠게임에 대해 주가수익비율(PER)이 저평가되고 있으며 국내외 매출이 견조하고 게임 섹터 재평가 또한 기대된다며 동사에 대해 ‘긍정적’인 주가전망과 함께 적정주가 9000원을 제시하며 커버리지를 개시했다.

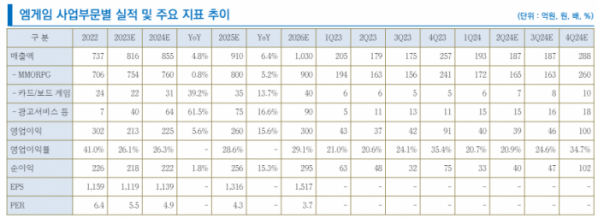

리서치알음에 따르면 엠게임은 개인용 컴퓨터(PC), 모바일 게임 개발 및 퍼블리싱 사업을 영위하는 1세대 게임사다. ‘열혈강호 온라인’, ‘귀혼’, ‘영웅 온라인’ 등이 주요 히트작이며, ‘엠게임’ 포털을 통해 약 2100만 명의 회원을 보유하고 있다. 2002년부터 적극적인 해외시장 진출을 추진하고 있으며, 1분기 기준 해외 매출 64%, 국내 매출 36%를 기록했다.

리서치알음 최성환 연구원은 "지난 2004년 출시한 ‘열혈강호 온라인’은 엠게임의 대표 타이틀로 자리매김한 뒤 연 매출 300억 원 이상 꾸준히 달성하며 캐쉬카우 역할을 하고 있다"라며 "국내에서만 480만 명 이상의 이용자를 모았으며 글로벌 누적 회원은 1억 명 이상이다"라고 전했다.

이어 "지난해 7월 중국의 대형 게임업체 킹넷과 ‘열혈강호 온라인’ 리소스 활용 라이선스 계약을 체결하며 중국 내 지식재산권(IP) 가치와 경쟁력을 다시 한번 입증했다"라며 "동사는 킹넷을 통해 IP 사용 대가로 275만 달러를 계약금으로 받은 바 있으며, ‘전민강호’는 지난해 8월 중국에 출시돼 앱스토어 인기 순위 1위를 기록했다"라고 말했다.

최 연구원은 "동사의 다중접속역할수행게임(MMORPG) ‘귀혼’의 IP를 활용한 모바일 버전 게임 ‘귀혼M'도 하반기 기대작으로 손꼽힌다"라며 "북미, 유럽을 공략한 MMORPG ‘나이트 온라인’도 2022년 11월 추가된 신규 서버 효과로 지난해 상반기 누적 매출이 2022년 전체 누적 매출을 뛰어넘는 고성장을 나타냈다"라고 설명했다.

더불어 "7월 코스피 상장되는 게임 개발사 ‘시프트업'이 게임주 전반에 긍정적인 영향을 끼칠 수 있다"라며 "또한, 펄어비스의 ‘검은사막’이 중국 판호를 발급받으며 한중 게임 교류가 재개되어 게임주가 재평가될 수 있다"라고 전망했다.

그는 "‘열혈강호 온라인’과 ‘나이트 온라인’의 견조한 매출이 예상되고, 하반기 출시 예정인 ‘귀혼M’, ‘전민강호’ 흥행 여부에 따라 추가 성장도 가능할 전망"이라며 " 동사에 대한 ‘긍정적’인 주가전망과 함께 적정주가 9,000원을 제시하며 커버리지를 개시한다"라고 의견을 제시했다.

이어 "적정주가는 올해 예상 주당순이익(EPS) 1139원에 Target PER 8배를 적용해 산정했는데, 이는 중소형 게임업체(웹젠, 조이시티 등)의 평균 PER 12배를 고려했을 때 무리가 없는 수치로 판단된다"라고 덧붙였다.