27일 하나증권은 올해 중국 경제와 증시를 진단하기 위해서는 정책 강도보다는 금융지표의 구조 변화, 자금이동, 재정정책과 가격 신호 등에 주목해야 한다고 분석했다.

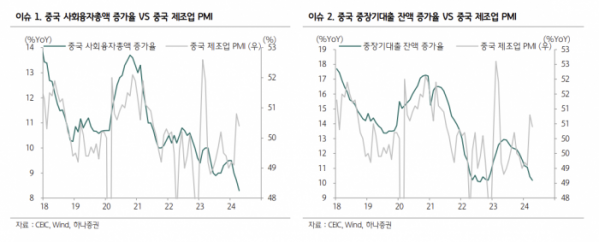

김경환 하나증권 연구원은 “최근 3년간 사회융자총액 및 중장기 대출 증가율과 실물경제 지표와의 디커플링이 반복되면서 중국 경제와 증시를 진단하는 지표로서의 실효성이 약화하고 있다”며 “팬데믹 이후 성장모델 전환 과정에서 지방정부-부동산-가계 연결고리가 약화했고, 기업과 가계의 레버리징 의지가 급랭 되고 투자 대안 부족으로 자금 수요와 회전이 약해졌으며, 제조업 대상 중장기 대출 공급이 국가 전략 차원에서 급증했기 때문”이라고 짚었다.

그는 “하반기 전망에서 인민은행 통화정책이 공급 측면에서 전약후강 패턴과 완화적인 기조 유지를 예상했다”면서도 “자금 수요와 기술적인 측면에서 여전히 왜곡과 변동성을 수반할 수 있다는 점에서 중국 경제와 증시를 진단할 수 있는 대안 지표는 정책 강도보다는 금융지표의 구조 변화나 자금이동, 재정책과 가격 신호 등이 핵심”이라고 설명했다.

김 연구원은 “올해 중국 대출 증가율 반등 강도보다는 기업과 가계 예금 관련 지표의 개선이 더 중요하다”며 “가계와 기업의 정기예금 비중 하락 여부, 기업 예금-가계 예금 증가율 스프레드, 기업 예금 비중이 높은 M1 통화량 반등 여부를 주목한다”고 말했다.

이어 “올해 가계·기업 자금 흐름의 변화와 가격 신호 회복은 결국 재정정책의 강도와 대외 수출 수요가 좌우할 것”이라며 “5월에 시작된 초장기 특별국채 발행 속도, 소비·주택 이구환신 정책 관련 하반기 재대출 및 담보보완대출(PSL) 집행 규모, 글로벌 제조업 구매관리자지수(PMI) 지수와 중국 수출 가격, 기업실사지수(BCI), 제조업 생산시설 사용률을 주목해야 한다”고 했다.

더불어 “하반기 주식과 부동산으로 자금 이동을 낙관적으로 보고 있다”며 “가계당좌예금 순종과 A주 신규 주식계좌 증가율 추이, 중화권 증시 배당률과 산업별 FCFF·매출 비중 추이, 1~2선 도시 기존주택 매물량 지수와 가격지수 추이 등을 통해 중국의 주식·부동산 회복을 확인할 것”이라고 설명했다.