적립금 382.5조 5년새 2배 성장…주가상승에 수익률 전년比 5.24%p↑

지난해 퇴직연금 적립금 규모가 400조 원 가까이 불어난 것으로 나타났다.

퇴직연금 연간 수익률은 주가 상승 영향에 5% 이상을 기록했으며, 퇴직연금 제도 도입 이후 처음으로 연금수령이 계좌 수 기준 10%를 돌파했다.

고용노동부가 16일 발표한 '2023년도 퇴직연금 적립금 운용현황 통계'에 따르면 작년 말 기준 퇴직연금 적립금 규모는 382조4000억 원으로 전년(335조9000원) 대비 46조5000억 원(13.8%) 늘었다.

5년 전인 2018년(190조 원)대로는 2배 넘게 늘었다. 이런 추세라면 올해 퇴직연금 적립금이 400조 원을 넘어설 전망이다.

퇴직연금제도는 근로자의 노후생활을 보장하기 위해 회사가 근로자에게 지급해야 할 퇴직급여(퇴직금)를 회사가 아닌 금융회사(퇴직연금사업자)에 맡기고 기업 또는 근로자의 지시에 따라 운용해 근로자 퇴직 시 일시금 또는 연금으로 지급하는 제도다. 확정급여형(DB·회사가 운용해 근로자에게 정해진 금액을 지급하는 방식), 확정기여형(DC·회사가 매년 정해진 금액을 넣고 근로자가 운용하는 방식), 개인형퇴직연금(IRP·개인이 돈을 넣어 운용하는 방식)으로 나뉜다.

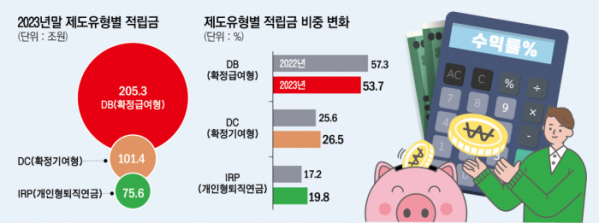

제도유형별로는 DB에 205조3000억 원, DC에 101조4000억 원, IRP 75조6000억 원이 적립됐다.

전년대비로는 DB의 경우 13조 원, DC는 15조5000억 원, IRP 18조 원 증가했다. 증가율에서는 IRP가 전년대비 31.2% 늘어 DB(6.7%), DC(18.1%)보다 증가 폭이 컸다. 세제혜택 확대, 퇴직급여 IRP 이전 등으로 IRP 적립금이 크게 늘었다는 분석이다.

이에 따라 전체 적립금에서 IRP가 차지하는 비중은 2022년 17.2%에서 2023년 19.8%로 확대됐다. DC도 25.5%에서 26.5%로 늘었다. 반면 DB는 57.3%에서 53.7%로 축소됐다.

운용방법별로는 전체 적립금 중 은행 예·적금 등의 원리금보장형이 333조3000억 원(전체 87.2%, 대기성자금 포함), 주로 주식 및 채권에 투자하는 실적배당형이 49조1000억 원(12.8%)을 차지했다.

제도별 실적배당형 운용비중은 지난해 주가 상승 등으로 DB(4.7%), DC(18.1%), IRP(21.8%) 모두 전년보다 0.6%p, 1.4%p, 0.6%p 각각 상승했다.

전체 실적배당형 운용비중은 2022년 11.3%에서 2023년 12.8%로 1.5%p 증가했다.

작년 말 기준 퇴직연금 연간수익률은 5.26%로 전년(0.02%)대비 5.24%p나 상승했다. 지난해 주가 상승 덕분이다.

제도유형별로는 실적배당형 비중이 높은 IRP 수익률이 6.59%를 기록해 가장 높았다. 이어 DC 5.79%, DB 4.50% 순이었다.

운용방법별로는 원리금보장형 수익률은 4.08%에 불과한 반면 실적배당형은 주가 상승 등으로 13.27%의 수익을 냈다.

지난해 퇴직연금 수령(만 55세 이상)이 시작된 계좌(52만9664좌) 중 연금수령 비중은 10.4%(전년대비 +3.3%p)를 기록했다. 2005년 12월 퇴직연금 제도 도입 이후 처음으로 연금화율이 10%를 돌파한 것이다. 나머지 89.6%는 일시금 수령이었다.

금액 기준으로는 총 15조5000억 원 중 49.7%(7조7000억 원)가 연금으로 수령됐다.

연금수령 계좌의 평균 수령액은 1억3976만 원이었지만 일시금 수령 계좌의 평균 수령액은 1645만 원에 불과했다.

가입자의 비용부담 수준을 나타내는 총비용부담률은 0.372%로 전년보다 0.02%p 감소했다. 총비용부담률은 적립금 대비 연간 운용관리수수료, 자산관리수수료, 펀드비용 등 총비용 비율을 뜻한다.