지분 인수 등 현지화 비용 부담

국내 금융권 중 해외 비중 최저

작년 1%대 수익률마저 뒷걸음

우리나라의 보험시장 규모는 세계 7위(2022년 수입보험료 기준) 수준이다. 아시아권에서는 중국, 일본에 이어 3위다. 외형적 성장에 비해 국제적인 지위나 인지도가 높은 보험사는 찾아보기 힘들다. 해외에 진출해 있는 보험사도 적을 뿐 더러 해외부문 실적이 전체 회사 실적에서 차지하는 비중도 미미하다. ‘우물 안 개구리’로 평가받는 이유다. 저출산과 고령화로 국내 시장은 이미 포화상태인 지 오래다. 글로벌 보험사처럼 적극적인 해외 진출이 필요하다는 지적이 나온다.

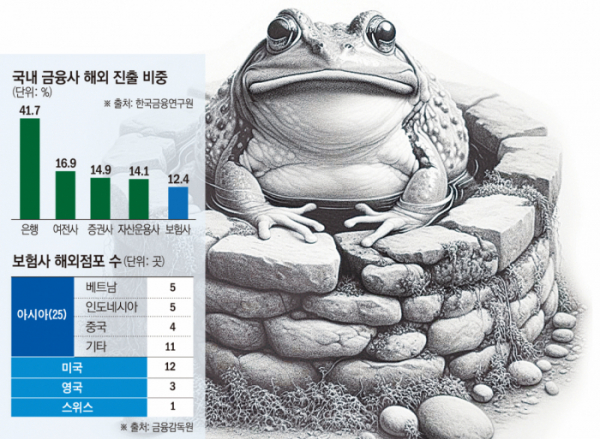

9일 금융감독원 및 보험업계에 따르면 국내 생명보험사 14개사(해외 생보사 8곳 제외) 중 해외에 진출한 곳은 4개사(삼성·한화·교보·신한라이프생명)에 불과하다. 국내 16개 손해보험사(해외 15개사 제외) 중에서는 7개사(삼성화재·현대해상·KB손해보험·DB손해보험·메리츠화재·SGI서울보증보험·코리안리재보험)가 해외에서 점포를 운영하고 있다.

이들 11개사는 전 세계 11개국에 41개의 점포를 운영 중이다. 아시아가 25곳으로 가장 많았고 △미국 12곳 △영국 3곳 △스위스 1곳 순이다.

원수보험료 기준 세계 7위에 이를 정도로 한국 보험시장은 큰 편이지만 글로벌 존재감은 미미하다. 한국금융연구원에 따르면 2022년 기준 독일, 프랑스, 일본 등 주요국 글로벌 보험사의 경우 총 당기순이익 및 총 자산에서 해외사업 부문이 차지하는 비중은 각각 66.8%, 61.2%에 달했다.

반면 국내 생보사는 1.5%, 0.5%, 국내 손보사는 0.5%, 1.7% 정도에 그쳤다. 그나마 지난해에는 아예 수익이 뒷걸음질쳤다. 지난해 말 기준 41개 보험사 해외점포는 1590만 달러(207억6000만 원)의 당기순손실을 기록했다. 전년동기 당기순이익 1억2250만 달러 대비 적자를 낸 것이다. 2017년 이후 7년 만의 적자 전환이다. 괌 태풍 마와르와 하와이 마우이 산불 등 대형 자연재해 사고에 따른 영향으로 손보사가 7620만 달러 손실을 기록한 영향이 컸다.

보험사 자체가 해외진출에 소극적이기도 하다. 보험업의 경우 고객이나 사고 관련 데이터가 충분히 확보돼 있어야 현지화에 유리한데, 해외에서는 이를 수집하기 어려운 환경이라 현지 진출이 생각만큼 쉽지 않기 때문이다. 실제 국내 금융업종 중 해외 진출 비중은 보험사(12.4%)가 가장 낮다.

전문가들은 해외 진출이 더딘 요인 중 하나로 최고경영자(CEO)의 짧은 재임기간 등에 따른 장기비전 및 강력한 리더쉽 부재를 꼽았다. 허창언 보험개발원장은 “금융권 수장들이 해외 진출 의지가 없는 것은 임기 내 국내 성과를 내기도 벅찬 구조적 문제 때문”이라며 “보험사 중 DB손보나 한화생명의 경우 오너 경영인이 직접 해외 진출에 시간을 두고 공을 들였기 때문에 공략이 가능했던 것”이라고 평가했다. DB손보는 자동차보험과 함께 각 지역별 시장상황을 고려해 미국에서는 주택·건물에 대한 재물보험, 아시아지역에서는 건강·상해보험 등을 판매 중이다.

이석호 한국금융연구원 선임연구위원은 “보험사 CEO 등의 임기가 단명이고 충분히 보장되지 않아 이들이 수년 뒤에나 성과가 나오게 될 해외투자를 결정하고, 해외진출사업 관련 체계적이고 효율적인 전략을 수립하거나 지속시키기 어려운 구조”라고 지적했다. 그는 이어 “특히 보험업은 업권의 특성상 상품계약이 장기이고 판매채널 인프라, 보상서비스망 등의 구축에 오랜 시간이 소요돼 단기간 내 성과를 기대하기 쉽지 않다”면서 “국내 보험사 경영진에 대한 보상체계가 여전히 단기실적에 의해 좌우되는 경향이 높다”고 덧붙였다.

오병국 보험연구원 연구위원은 “해외 사업에는 초기에 투입되는 비용이 많고 손익분기점을 달성하기도 쉽지가 않아 국내 영업에 매진하게 되는 경우가 많다”며 “최근 정부가 해외 진출 활성화를 위해 발표한 제도들을 보험사가 어떻게 활용하느냐에 따라 수익성이나 양적 성장에 영향을 끼칠 수 있을 것”이라고 했다.