해외수익 비중 평균 4~5% 불과

글로벌IB 亞신흥국 잠재력 주목

적극적 해외진출 사업기회 포착

위탁매매 쏠림 수익구조 과제

WM·M&A 등 다변화 모색해야

이렇다 보니 국내 금융사들은 세계 시장은 물론이고 국내에서도 외국계 공룡 금융사들에 밀릴 수밖에 없다. 국내에서 진행된 대형 인수합병(M&A), 계열사 매각처럼 돈 되는 ‘빅딜’은 풍부한 자금과 글로벌 네트워크를 앞세운 외국계 공룡들이 휩쓸고 있다.

국내 종투사가 한국형 IB로 발전하려면 해외 진출을 더욱 확대하는 한편, 기업금융 역량을 강화해야 한다는 지적이 나온다.

14일 금융감독원에 따르면 지난해 9월 말 기준 66개 국내 증권사 중 14개 증권사가 65개의 해외점포를 두고 있다. 2010년 말 93개 대비 30% 감소한 규모다. 특히, 선진국에서 해외점포 수가 크게 줄었다. 사무소는 2010년 13개에서 3개로 급감했고, 현지법인도 2011년 41개에서 2022년 31개로 쪼그라들었다. 과거 국내 증권사는 미국, 영국, 홍콩 등 선진국 시장에서 현지 기관투자자 대상 한국물 중개 등의 사업을 영위했다. 그러나 한국물 중개 사업 수요는 제한적이었고, 이마저도 해외 투자자의 국내 직접투자가 늘면서 위축됐다.

해외 점포수가 줄면서 해외 수익 비중도 정체되고 있다. 글로벌 투자은행의 경우 해외 수익 비중이 작게는 40%, 크게는 78%에 달한다. 골드만삭스 40%, 모건스탠리 44%, JP모건 46%, UBS 78%, 노무라홀딩스 43% 등이다. 반면, 국내 증권사의 해외진출이 시작된지 40년이 지났지만 해외진출 현지법인의 평균 당기순이익 비중은 4~5%에 불과하다. 해외 IB의 10분의 1 수준이다.

전문가들은 글로벌 투자 경쟁력 강화를 통해 해외 진출 여력을 확보해야 한다고 강조한다. 글로벌 투자은행과 직접 경쟁해야 하는 선진국 대신 아시아 신흥국 시장이 그 대안으로 꼽힌다. 아시아 신흥국은 인구 규모와 더불어 경제성장률이 일정 수준에 도달해 주식투자 수요가 형성돼 있다. 인터넷·모바일 활용도도 높다. 국내 증권사들은 국내에서 축적된 모바일 트레이딩 시스템(MTS) 전문성을 기반으로 현지에서 시장점유율을 늘릴 수 있다.

글로벌 주요 IB들은 2000년대 초반부터 성장 잠재력이 높은 아시아 신흥국의 비중을 높이고 있다. 골드만삭스와 모건스탠리의 지난해 해외 수익 대비 아시아 비중은 각각 1%포인트(p), 5%p 늘었다. JP모건은 국내 비중이 27%p 감소하고 아시아 비중이 10%p 증가했다. 노무라는 해외수익 대부분을 유럽이 차지했던 과거와 달리 아시아, 아메리카 등 유럽 외 지역의 수익 비중이 증가했다.

서유석 금융투자협회 회장은 ‘금융투자업의 글로벌 경쟁력 강화 방향’ 세미나에서 “국내 증권사의 자기자본 규모는 크게 증가했으나, 아시아권 IB리그테이블에 국내 증권사가 전무할 정도로 그 존재감은 미미한 수준이다”라며 “인도, 동남아시아 등 성장가능성이 있는 지역에 적극적 해외 진출을 통해 사업기회를 포착해야 한다”고 제언했다.

한쪽에 치우친 종투사의 ‘수익구조 쏠림’ 현상도 과제다. 금융투자협회에 따르면 국내 종투사의 위탁매매 수익 비중은 전체 영업수익의 41%에 달한다. 이어 자기매매 수익 비중이 32%로 높다. 2014년에도 증권회사 영업수익의 51%를 위탁매매 부분이 차지했고, 투자은행 부문은 전체 수익의 10%에 불과했다. 위탁매매 의존도가 높으면 사업구조상 종투사의 실적이 국내 주식시장의 주기적 등락에 크게 영향받을 수밖에 없다.

종합 기업금융 서비스 경쟁력도 미흡하다. 아시아·태평양 지역에서 주식발행(ECM) 주관사 중 국내 종투사의 순위는 20위권이다. 2022년 기준 중신증권, 중국국제금융공사(CICC)의 ECM 주관 규모는 국내 상위권 종투사에 비해 10배 이상 크다. 국내 종투사의 채권발행(DCM)과 기업인수·합병(M&A) 주관사 순위도 60~70위권이다.

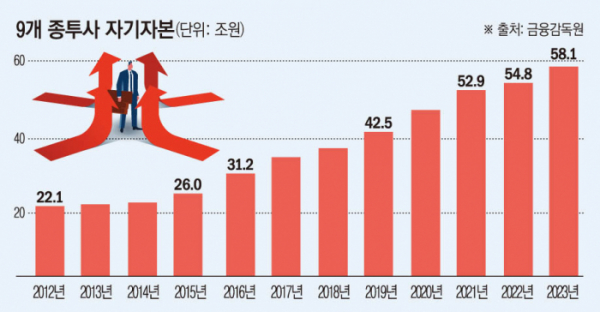

종투사의 투자은행 부문 수익의 상당수는 부동산 프로젝트파이낸싱(PF) 채무보증 수수료에 치중돼 있다. 금감원에 따르면 9개 종투사의 채무보증 수수료 수익은 2012년 14억 원에서 2022년 1조1000억 원으로 10년간 700배 이상 증가했다. 같은 기간 투자은행 부문 수수료 수익 중에서 채무보증 수수료 수익이 차지하는 비중 역시 0.4%에서 39%로 늘었다. 저금리·부동산 경기 호조 속에 부동산 PF 채무보증이 ECM·DCM 인수·주선, M&A 주선·자문보다 위험 대비 높은 기대수익을 가져다준 탓이다. 부동산 PF 외에도 주가연계증권(ELS), 파생결합증권(DLS) 등 단기 성과를 추구하는 사업 중심으로 종투사는 국내에서 덩치를 키워왔다.

글로벌 주요 IB의 사례는 국내 종투사가 나아가야할 방향을 제시해준다. 글로벌 IB는 글로벌 금융위기 이후 볼커룰(Volcker rule·금융기관 규제 방안)의 영향으로 지난 10년간 채권·외환·상품(FICC)의 비중을 47%에서 33%로 감소시키고, 자산관리(WM), 기업금융, M&A, 기업공개(IPO) 등의 수익 비중을 증가시키며 수익구조를 다변화했다.

골드만삭스는 M&A 주관·자문 업무에 강점을 가지며 투자은행·트레이딩 부문에서 높은 수익성을 거두고 있고, 모건스탠리는 온라인 거래 플랫폼 이트레이드(E-Trade)와 자산운용사 이튼 밴스(Eaton-Vance) 인수, 생애주기 맞춤형 포트폴리오 서비스 제공으로 자산관리 부문에서 높은 수익을 거두고 있다. 바클레이스는 투자은행과 소매금융의 시너지를 통해 여신부문에서 강점을 보이고 있으며, UBS는 고액 자산관리 및 투자은행 부문의 경쟁력을 바탕으로 해외진출을 적극적으로 추진하고 있다. JP모건은 이자수익과 비이자수익 간의 균형과 시너지를 도모하고 있다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)