“2022년 통화긴축 본격화 이후 장기 국고채금리 美 동조성 확대”

“美 금융연계성 강화·투자자의 美 국채금리 추종경향 강화 등 배경”

“美 국채금리 파급영향 당분간 높은 수준…피벗 과정 높은 변동성 보일 수도”

한국은행 금융시장국 채권시장팀은 1일 “한·미 통화정책기조 전환(pivot) 과정에서 미 국채금리의 영향으로 국내 장기국고채금리가 높은 변동성을 보일 가능성이 있다”고 진단했다.

이날 발간한 ‘최근 글로벌 통화긴축기 중 미국 국채금리의 국내 파급영향 확대 배경 및 평가’ 보고서에서 “미 국채금리의 파급영향은 당분간 높은 수준을 지속할 것으로 예상된다”며 이 같이 예상한 것이다.

연구팀은 글로벌 통화긴축이 본격화된 2022년 이후 우리나라를 비롯한 주요국의 장기금리가 미국 장기 국채금리 변동에 연동돼 움직이는 모습이 한층 강화됐다고 짚었다.

연구팀은 미 국채금리의 국내 파급영향 확대 배경으로 △미국과의 금융연계성 강화 △거시충격에 따른 실물경제 및 정책금리 동조화 △투자자의 미국 국채금리 추종경향 강화 △국채선물시장에서 외국인의 방향성 거래 확대 △미 달러화 강세에 따른 위험회피 강화 및 자금조달 여건 악화 등 5가지를 꼽았다.

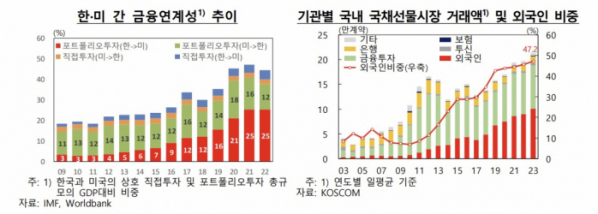

연구팀은 “(미국과의 금융연계성 강화는)2019년 이후 한·미 간 금융연계성이 포트폴리오투자를 중심으로 높아지면서 금융 경로를 통한 미국 국채금리의 파급이 보다 뚜렷하게 나타날 수 있는 여건이 조성됐다”고 설명했다.

실물경제 및 정책금리 동조화 현상에 대해서는 “2022년 중 글로벌 고물가 등의 거시경제 충격이 발생함에 따라 주요국의 물가 여건이 유사(실물경제 경로)해지고 이에 대응한 통화정책이 일방향으로 운용되면서 주요국 정책금리의 동조성(통화정책 경로)이 강화됐다”고 분석했다. 이어 “다만 2023년 이후에는 한국과 미국의 물가·성장 여건과 향후 전망에 대한 시장기대가 차별화되면서 실물경제 경로가 다소 약화됐다”고 덧붙였다.

국내 투자자의 미 금리 추종 경향이 강화된 것은 동조성 기대 지속, 미 금리충격 확대, 국내요인 안정 등에 기인한다고 분석했다.

연구팀은 “2020년부터 2022년까지 코로나19 팬데믹, 글로벌 고물가 등의 거시경제 충격에 대응하는 과정에서 한·미 금리의 높은 동조성을 지켜봐왔던 투자자들에게 일종의 ‘경직적 기대’가 형성됐다”며 “올해 들어 미 국채 금리가 경제뉴스나 미 연준 인사들의 발언에 영향받아 큰 폭 등락했으며, 이에 따라 국내 국고채금리도 관련 뉴스에 대한 민감도가 더욱 상승했다”고 설명했다.

연구팀은 미 국채 금리의 파급 영향은 당분간 높을 것으로 예상했다. 다만 국내 통화정책에 대한 기대가 미국과 차별화됐을 때는 미 국채 금리의 영향력이 줄어들 가능성이 있다고 진단했다.

연구팀은 “국내 통화정책에 대한 기대가 미국과 차별화되었을 때 미 국채금리의 영향력이 축소된 점을 고려할 때, 국가별 물가·경기 여건에 따른 글로벌 통화정책 차별화가 본격화될 경우에는 미 국채금리의 영향력이 다소 줄어들 가능성도 있는 것으로 판단한다”고 분석했다.

이어 “앞으로 시장참가자들의 기대가 국내 경제 상황에 맞추어 적절하게 형성될 수 있도록 향후 통화정책 방향 등에 대한 커뮤니케이션 강화에 지속적인 노력을 기울일 필요가 있다”고 제언했다.