키움증권, 투자의견은 매수 유지

(출처=키움증권)

키움증권은 14일 오리온에 대해 중국 매출 성장률이 기대보다 약한 편이라며 목표주가를 15만5000원에서 14만2000원으로 낮춰 잡았다. 투자의견은 매수로 유지했다.

신대현 키움증권 연구원은 "오리온의 1분기 영업이익은 시장 컨센서스에 부합할 것으로 전망된다"며 "중국 매출 성장률이 기대보다 약한 편이나, 한국·베트남·러시아법인의 견조한 매출 성장세가 지속하고 있고, 전사 원가율도 안정화 되고 있기 때문"이라고 말했다.

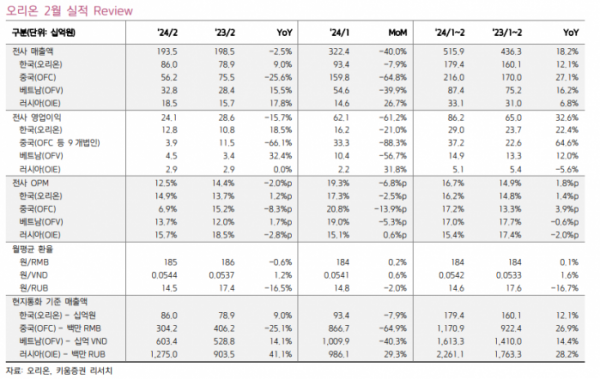

오리온의 2월 국가별 합산 매출액은 전년 동기 대비 3% 감소한 1935억 원, 영업이익은 16% 감소한 241억 원을 기록했다.

신 연구원은 "원재료 단가 안정화가 지속하고 있는 가운데, 주요 브랜드의 플레이버익스텐션 등을 통한 외형 성장이 지속될 전망"이라고 했다. 한국은 초코파이 등 주요 브랜드 신규 플레이버 출시, 베트남은 초코파이, 감자스낵 리뉴얼, 러시아는 파이·비스킷·젤리 라인 증설로 성장세가 지속할 것이라는 것이다.

그는 "원가 안정화와 판매량 중심의 성장세에 힘입어, 안정적인 이익 증가가 기대되나, 최근 주가 하락으로 밸류에이션 매력도가 확대된 상황"이라며 "전사 현금흐름도 여젂히 우량하고, 안정적인 순현금 구조를 구축했기 때문에, 중기적으로 주주환원정책 강화도 기대해 볼 수 있을 것"이라고 했다.