만기 도래 하반기 폐업 속출할수도

"충당금 적립ㆍ부실채권 매각 필요"

고금리가 지속되는 가운데 만기연장으로 그동안 버텨온 30조 원 규모 브리지론의 절반 가량이 최종 손실 처리될 수 있다는 우려가 나온다. 특히 저축은행의 브리지론과 본 프로젝트파이낸싱(PF) 부실비율이 급격히 높아지면서 만기가 몰리는 하반기에 문을 닫는 곳들이 나올 수 있다는 비관론까지 제기된다. 전문가들은 PF 리스크가 큰 2금융권을 중심으로 충당금 적립과 부실채권 매각이 필요하다고 지적한다.

13일 금융당국 및 금융권에 따르면 금융감독원은 이날 ‘2024년 중소금융 부문 금융감독 업무설명회’에서 연체율 급등에 따라 부실 위험도가 커진 제2금융권에 대손충당금 추가 적립 등을 통해 건전성을 강화하도록 요구하고 이를 중점적으로 감독할 방침이라고 밝혔다.

실제 2금융권의 경우 부동산 PF 리스크가 불거지면서 자기자본 확충 강화 등에 안간힘을 쓰고 있다. 부동산 PF 브리지론 비중이 높은 저축은행의 경우 향후 손실이 더욱 확대될 수 있다는 전망이다. 브리지론은 부동산 PF 사업 초기에 받는 고금리 단기 대출이다.

설명회에 참석한 이혁준 나이스신용평가정보 금융평가본부장은 “저축은행의 자기자본대비 부동산 PF 비율은 15%로 가장 높은 상황”이라며 “지난해 9월 말 기준 평균 분양률도 40%가 되지 않아 선순위 투자 회수가 쉽지 않다”고 진단했다. 이어 “저축은행은 충당금을 적립할 여력은 있지만 PF뿐만 아니라 신용대출, 중소사업자 대출도 상황이 좋지 않아 업권 전체적으로 적자가 나고 있다”며 “내년까지 적극적인 증자와 부지 정리를 통한 이익 확보로 어려운 상황을 헤쳐나가야 한다”고 했다.

그만큼 저축은행의 상황은 녹록지 않다. 한국신용평가정보에 따르면 지난해 9월 말 현재 브리지론의 최대 56%가 취급 후 1.5년 경과한 사업장이었다. 올해 상반기까지는 브리지론 상환이 집중되나, 하반기 이후 본PF 만기 부담까지 가중될 우려가 높은 상황이다. 저축은행의 경우 본PF 만기 도래 부담이 이미 상당한 수준이다. 자기자본 대비 브리지론 비중도 68%에 달했다.

위지원 한신평 금융1실장은 “올해 PF 부실 정리 과정에서 업권 전반의 충당금 적립 부담이 크게 증가할 것”이라며 “부동산 PF 부실 대응을 위해 기초체력을 보유해야 한다”고 강조했다.

나신평 역시 향후 고금리가 길어질수록 브리지론의 30~50%는 최종 손실로 이어질 것으로 내다봤다. 규모는 9조~15조 원 수준이다. 이에 따라 부동산 PF 관련 잠재위험이 크고 수익성과 자산건전성 악화가 예상되는 저축은행권과 캐피털업권에 대한 신용등급 방향성을 부정적으로 평가했다.

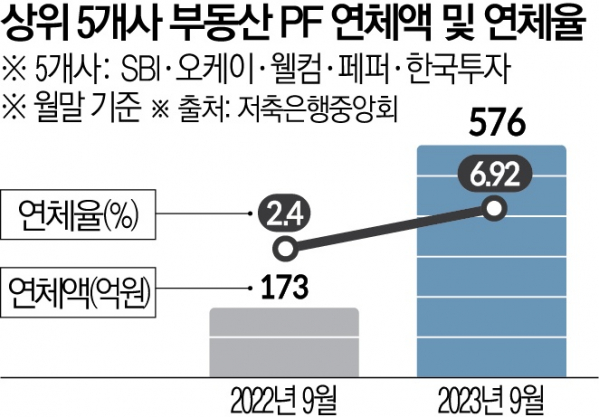

한편, 지난해 3분기말 기준 79곳 저축은행의 연체율은 6.15%로 2022년 말(3.41%) 대비 두배 가까이 급등했다. 부동산 PF 연체율의 경우 5개 저축은행(SBI·오케이·웰컴·페퍼·한국투자) 기준 6.92%로 전년 동기(2.4%) 대비 4.52%포인트(p) 상승했다.

저축은행 관계자는 “유관부서들과 부동산 관련 TF를 구성해 브리지론과 부동산 PF 대출 현황을 상시 모니터링하고 있다”며 “부동산 대출 관련 충당금을 충분히 쌓는 등 부동산 PF 대출 위험을 관리해 나갈 것”이라고 밝혔다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)