오피스텔도 주택과 같은 규제를 적용해야 한다는 주장이 나왔다. 관련법상 준주택, 일반업무시설로 분류돼 있지만 실상 주택으로 기능하고 있다는 이유에서다.

국토연구원 주택·부동산연구본부 최진 전문연구원과 연구진은 12일 '오피스텔 관련 현황과 제도 개선방안' 보고서를 통해 이같이 밝혔다.

오피스텔은 주거용으로 활용되는 비중이 높고 주택의 한 유형처럼 활용되고 있으나 법상 주택과는 다른 건축물로 분류되어 주택과 관련된 여러 가지 규제 및 규정이 적용되지 않는다. 건축법에서는 일반업무시설로, 주택법은 준주택으로 분류하고 있어 세금, 건축 기준 등 관련 규제·규정을 적용할 경우 보유자 특성과 시장상황에 따라 주택 또는 일반업무시설·비주택 기준이 반영되고 있다.

연구원에 따르면 오피스텔은 2022년 이후 100만 가구 이상 공급됐다. 전체 재고 중 70~80%가 주거용으로 활용되는 실정이다. 이는 연립주택의 총물량(44만7000가구)보다 많은 수준으로 주거용 건물로서 오피스텔이 가진 역할과 비중은 점차 확대되는 추세다.

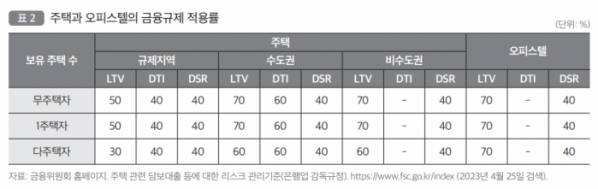

연구진은 세제·금융 등 사용자들이 직면하는 주요 제도가 주택과 달라 혼란을 야기하고 있다고 봤다. 오피스텔은 주거용으로 활용돼도 규제지역 지정 시 LTV(담보인정비율)·DSR(총부채원리금상환비율)을 제한하는 금융규제가 적용되지 않는다. 정책 모기지를 활용하는 경우에는 주택이 아닌 비주택으로 취급받아 관련 모기지를 활용할 수 없는 등 주택과 다른 체계가 적용된다.

세금의 경우도 사용용도별·세목별로 부과되는 방식이 다르다. 주택과 비교하면 취득세에서는 주거용 사용 여부와 관계없이 비주택으로 취급돼 4%의 단일세율이 적용되는 등 불리한 부분이 있다. 동일한 오피스텔에 대한 세금 부과액도 소유자의 주택 보유 수 등 개별 특성과 사용 용도가 연계돼 다르게 부과되고 있어 다양한 문제 발생 요소를 내포하고 있다.

연구진은 주거용 오피스텔에 한해 규제지역 지정 시 주택에 준하는 수준의 내용을 적용해야 한다고 봤다. 최근에는 업무시설 중 오피스텔에 한하여 DSR 산정 시 주택과 동일한 체계를 적용하도록 개편되는 등 주택에 준하는 일부 금융체계가 적용되고 있다는 점도 주목했다. 다만 시장 불안기에는 주택과 동일한 규제를 적용하는 방안을 검토할 필요가 있다고 조언했다.

또한 복잡한 오피스텔 세법 체계를 개선해야 한다고 제언했다. 오피스텔의 사용 용도에 맞춰 일원화된 세제 부과 방식을 적용해야 한다는 것이다. 이를 위해 오피스텔 사용 용도 파악을 위한 관리 시스템과, 거래 시 사용 용도 신고 체계를 구축해야 한다고 주장했다.

이외에도 △오피스텔 개념 정립 △주거용 오피스텔 정책 모기지 확대 △오피스텔 건축 기준 강화 등도 검토해야 한다고 제안했다.