한국투자증권은 6일 아프리카TV에 대해 ‘현실적인 주가 상승의 시나리오’라며 ‘매수’를 추천했다. 목표주가는 14만 원을 윶했다.

정호윤 한국투자증권 연구원은 “트위치 철수 이후 아프리카TV의 주가가 꾸준히 상승하고 있다”며 “당초 트위치와 아프리카TV 사이의 시청자들 사이의 배타적 기류가 조성되어 있었으며 네이버가 스트리밍 플랫폼 서비스인 치지직 출시를 발표하면서 경쟁 또한 치열해짐에 따라 아프리카TV의 수혜가 제한적일 것이라는 우려가 있었다”고 전했다.

이어 “그러나 예상보다 많은 스트리머들이 아프리카TV로 이동하는 것이 확인되었고 4분기 실적 또한 트위치 이적 효과가 거의 반영되지 않았음에도 플랫폼과 광고가 모두 시장 기대치를 크게 상회하며 주가에 긍정적 영향을 미쳤다”고 덧붙였다.

컨센서스 및 밸류에이션을 고려할 때 현재 주가에서 저항 가능성이 존재한다는 분석이다.

정 연구원은 “이제 투자자들의 관심은 주가의 추가 상승 가능성으로 쏠리고 있으며 이를 위해서는 다시 실적과 밸류에이션으로 접근해야 한다”며 “아프리카TV의 밸류에이션은 2015년 이후 평균 17.3배 코로나19 이후 평균 15.4배를 받아왔다”고 설명했다.

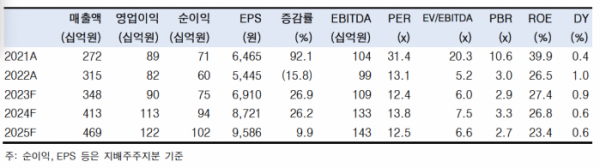

올해 한국투자자증권이 낸 아프리카TV의 순이익 추정치는 932억 원, 시장 컨센서스는 896억 원이다. 주가순익비율(PER) 15배와 17.5배를 기준으로 한 적정 기업가치는 약 1조3500억 원에서 1조5600억 원 수준으로 계산된다.

정 연구원은 “밸류에이션 혹은 실적 추정치의 추가적인 상향이 없다면 현재 수준에서 1차적으로 주가 상승이 저항을 받을 가능성이 높다”며 “주가가 의미 있게 상승하기 위해서는 1분기 실적발표에서 2024년 순이익 추정치가 올라갈만한 실적, 혹은 지표 성장이 확인되어야 한다”고 내다봤다.

이어 “2018년 이후 꾸준히 하락해온 월 방문자(MUV)와 2023년 한 해 하락해온 과금 이용자(PU)가 반등하고 시장 기대치를 상회하는 플랫폼 매출을 기록한다면 트위치 철수에 따른 재무적 효과가 일어나고 있음을 시장이 인지하고 자연히 컨센서스 및 주가 상승으로 이어질 수 있다”고 강조했다.