국내 정부가 벤치마킹 중인 일본의 밸류업 정책이 일본 증시에 긍정적으로 작용한 것은 사실이나, 증시 반등의 직접적 요인은 아니라는 분석이 제기됐다. 오히려 외국인 자금보다 개인 거래대금 비중이 높아진 점을 고려해야 한다는 지적이다.

28일 한국투자증권은 "일본에서 10년간 이어진 밸류업 정책과 저 주가순자산비율(PBR) 정책만으로 주가가 반등한 것은 아니라고 판단한다"며 △신 NISA 정책 △미국 IT 기업과 일본 기업의 동조화 △연초 지진 △일본 자민당 파벌 구조 변화 △연초 일본 기업 실적 등을 함께 볼 것을 조언했다.

최근 일본 증시 대표 주가지수인 닛케이225(닛케이지수)는 '버블경제' 당시인 1989년 말 고점을 뚫으며 신고가를 기록하고 있다. 지난해 3월 일본 도쿄증권거래소가 '자본비용 및 주가를 의식한 경영 실현을 위한 대응'을 요구한 이후 닛케이 지수 상승률은 39.9%에 달한다.

일본 주식에 대한 투자 매력도를 올린 요인은 프라임 기업 중 절반과 스탠다드 기업 중 60%가 자기자본이익률(ROE) 8%를 밑돌고, PBR 1배 미만에 머물고 있는 점을 강조하며 기업가치 향상을 위한 개선 방안을 게시하도록 요구한 점으로 풀이된다.

다만 이같은 일본 저PBR 정책의 성과가 단기간에 나타난 것은 아니다. 최보원 한국투자증권 연구원은 "2013년 6월 일본 재흥전략을 시작으로 2014년 스튜어드십 코드, 2015년 기업지배구조 코드, 2022년 일본 거래소 개편 등을 통해 일본 주식에 대한 접근성을 높이기 위한 기반을 다졌다"고 했다.

2023년에는 액티브 상장지수펀드(ETF)를 허용하기 시작했고, 올해 1월에는 신 NISA 정책을 도입해 기존대비 비과세 제도를 강화했다. 예금에만 집중된 개인 자금을 주식 시장으로 유입시키기 위한 정책으로 풀이된다. 최 연구원은 "1990년대 초 버블 붕괴 이후 저성장 국면에 직면한 일본이 해외 투자자들의 재팬 패싱(Japan passing)을 벗어나기 위한 방법을 10년 넘게 시도해 온 것"이라고 설명했다.

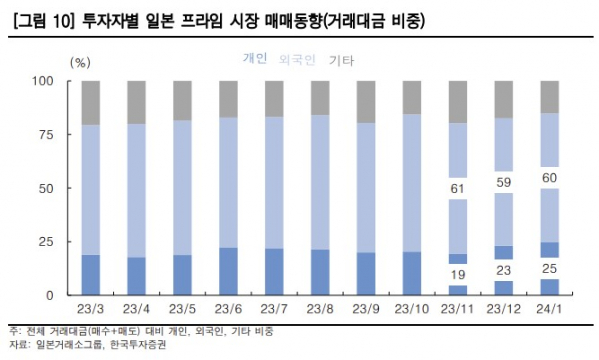

최 연구원은 특히 친주주 정책 이외에 신 NISA 정책을 주목했다. ‘예금에서 투자로’ 정책의 일환인 신 NISA 정책 관련 거래대금은 2023년 11월까지만 해도 5조 엔에 그쳤지만, 올해 1월 61조 엔으로 늘었다. 그는 "연초에는 외국인 순매수 자금이 유입됐으나, 외국인 자금 비중은 크게 늘지 않았다. 지난해 3월 이후 월간 매매 동향을 살펴보면 오히려 작년 말부터 일본 개인의 거래대금 비중이 높아졌다"고 했다.

한편 주식 시장 자금 유입을 위한 정책들이 연이어 공개된 가운데 일본 대형 기업들은 양호한 실적도 공개하고 있다. 일본은 미국, 한국 대비 코로나 19 이후 외부활동 정상화가 더뎠던 만큼 작년부터 실적이 본격화된 기업 비중이 높고, 엔화 약세 기조가 장기화하며 닛케이 기업 중 50% 이상이 예상보다 양호한 매출, 주당순이익(EPS)을 발표하고 있기 때문이다. 연초에는 미국 IT 기업과 동조화 기조가 이어지며 작년 말 부진했던 기업 중심으로 반발 매수세도 유입되고 있다.

최 연구원은 "일본 내각, 금융청 등의 기관에서도 타 국가 대비 일본의 가계 금융 자산에서 주식이 차지하는 비중이 낮다는 점을 강조한다. 단기적인 자금 유입이 아닌 금융정책 정상화가 진행되는 단계에서도 지속해서 관련 정책들이 발표될 것으로 예상하는 이유"라고 덧붙였다.